超越时钟:非线性时间与外汇交易的未来 April 30, 2025 – Posted in: 套利软件

我18岁的时候,曾和一些朋友一起去钓鱼。

在路上,汽车的一只轮胎爆胎了。车辆在路上翻滚了几次,最终掉进了沟里。

幸运的是,我们都没有受伤。

但事后回忆中,我们都记得事故发生的那一瞬间感觉异常漫长,即使对于外部观察者来说,一切只是几秒钟的事情。

这种现象经常由经历危急或威胁生命情况的人描述。

感觉就像时间本身变慢了。

我们习惯将时间视为一个线性维度,但根据狭义相对论,时间实际上是非线性的。

那么,如何将这种理解应用到外汇交易中?

外汇交易中的非线性时间

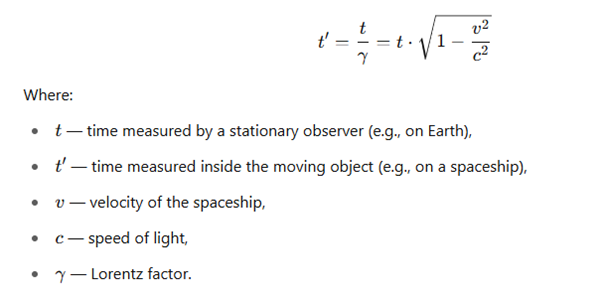

运动中的物体钟表相对于静止物体走得更慢(狭义相对论)

📘 科学解释:

如果一个物体以极高的速度运动(尤其是接近光速时),那么:

👉 物体运动得越快,相对于静止观察者而言,它的时间流逝得越慢。

⏰ 直观理解:

如果你身处一艘以光速99.999%速度飞行的宇宙飞船中,

你会感受到1小时的流逝,

而地球上则已过去10年。

换句话说,你在“穿越时间”。

📈 交易类比:

想象一下,一个市场中的价格以火箭般的速度急剧上涨。

- 在这一刻,市场时间被压缩 — 一切都在迅速发生。

- 对于参与其中的交易者而言,时间感觉是“正常”的。

- 而对外部观察者来说,它看起来像是突如其来的闪现。

🔵 强烈的市场冲击 = 相对论中的火箭。

🔵 移动中的时间相对于外部时间变慢。

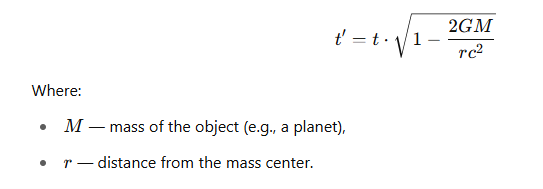

靠近巨大物体时时间变慢

(🌌 广义相对论)

📘 科学解释:

引力本身不是一种“力”,而是质量导致的时空弯曲。

你距离一个巨大物体(如黑洞)越近,你的时间流逝就越慢。

⏰ 直观理解:

- 在地球轨道上,时间比地面上流逝得更快。

- 靠近黑洞时,时间几乎停止。

对外部观察者来说,物体似乎在事件视界“冻结”了,但其内部时间依旧正常流动。

📈 交易类比:

巨大的引力体 = 重大市场事件(例如NFP报告、FOMC会议、地缘政治冲击)。

当市场接近此类事件时:

- 价格行动放缓(因为预期),

- 成交量收缩(交易者观望),

- 市场时间被拉长,仿佛现实被“暂停”。

而在事件之后 — 市场时间“爆发”,价格剧烈波动。

🧠 总结表格 — 物理 vs 交易:

| 物理概念 | 交易类比 |

|---|---|

| 🚀 高速运动 | 市场冲击、突破、新闻事件 |

| ⌛ 时间膨胀(变慢) | 横盘、筹码堆积、等待新闻 |

| 🌌 引力 | 主要参与者或基本面因素的影响 |

| 📉 时间扭曲 | ATR扩张、波动爆发、非线性市场时间 |

以下是时间在物理学中的非线性行为的视觉解释,以及它如何与交易相关联:

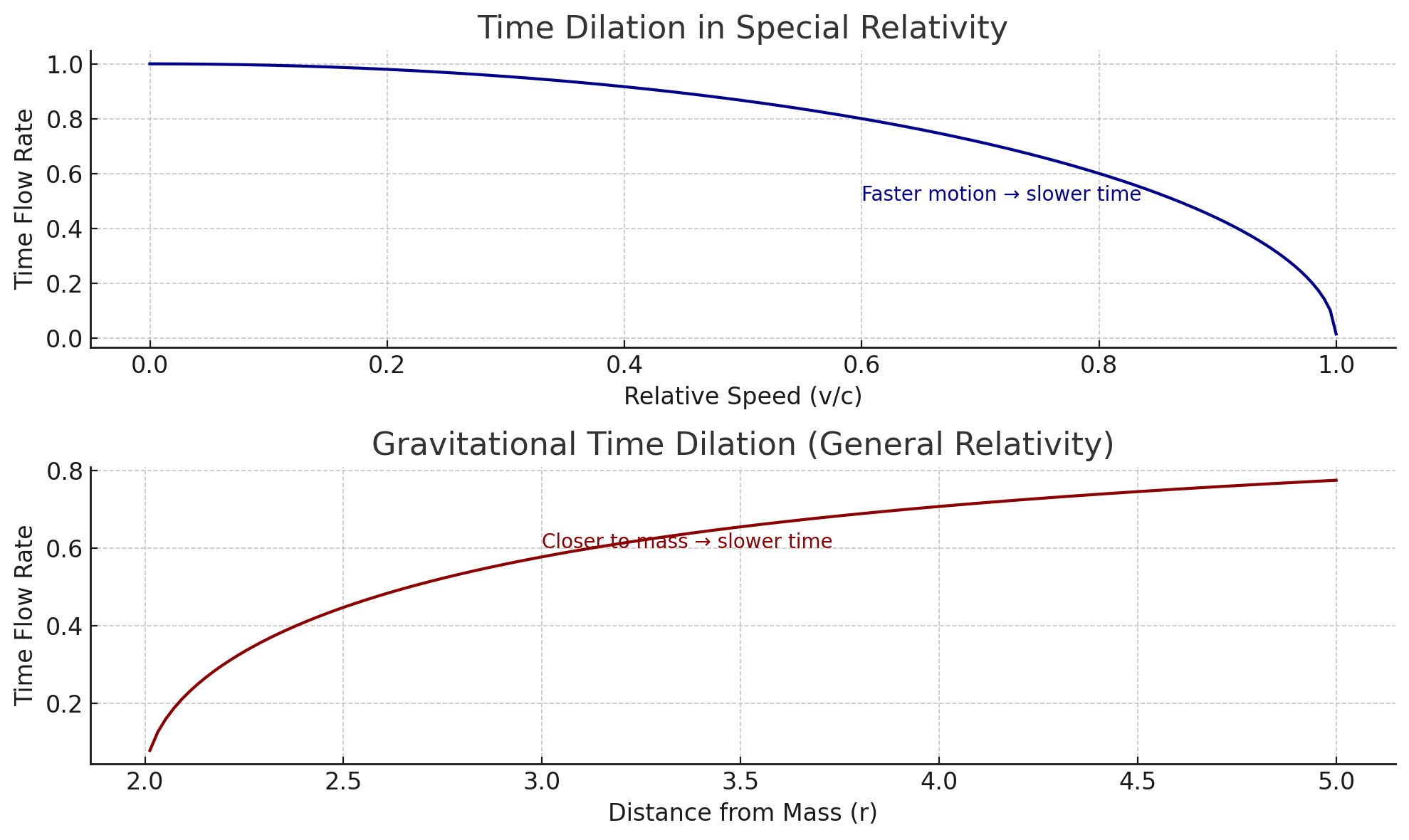

🔷 图表 1:狭义相对论 — 速度使时间变慢

- 物体运动得越快(越接近光速),相对于静止观察者来说,时间流逝越慢。

- 交易中:

📈 高速市场运动(冲击)对内部参与者来说压缩时间 — 一切感觉快速但平滑。

🔴 图表 2:广义相对论 — 引力使时间变慢

- 物体距离引力质量越近,由于时空弯曲,时间流逝越慢。

- 交易中:

🧲 重大经济事件(NFP、FOMC、地缘风险)就像引力井一样。

市场变慢、冻结、积压压力 — 时间延展、波动压缩。

💡 外汇交易中非线性时间的示例

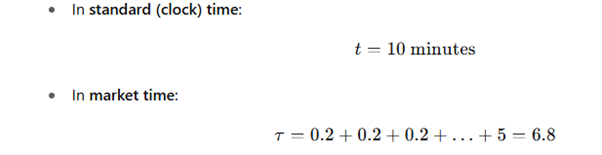

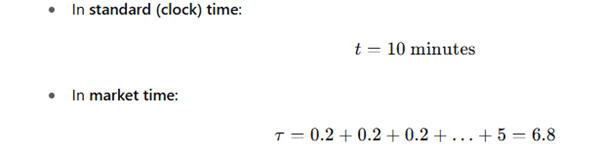

想象一张EUR/USD的10分钟走势图:

- 前9分钟市场横盘(价格波动仅在3个点以内),

- 第10分钟由于新闻导致波动剧增,价格跳涨30点。

⏰ 在线性时间中:

- 所有10分钟被视为同等重要。

- 如SMA、RSI、MACD等指标只做平均处理,不区分实际影响。

🌀 在“市场时间”(非线性时间)中:

- 9分钟的横盘被压缩 — 几乎没有长度。

- 那1分钟的高波动被扩展 — 在“市场时间”中相当于整天。

- 指标在横盘期变慢,在活动爆发时加快。

📊 物理类比:

狭义相对论:

- 高速运动中的钟表走得比静止观察者慢。

广义相对论:

- 在巨大质量体附近,时间会被拉长(引力时间膨胀)。

交易中:

- 横盘市场像静止物体 → 时间几乎静止。

- 价格冲击像跳跃到超空间 → 时间飞逝。

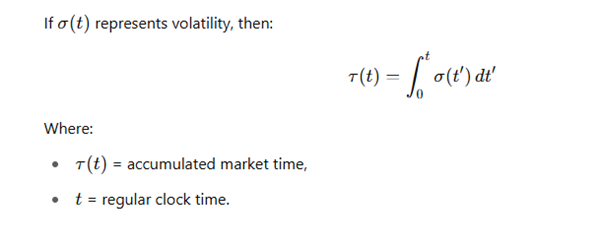

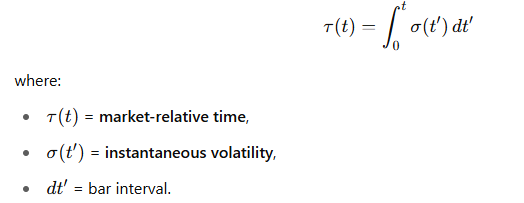

🔍 市场时间公式:

📏 数值示例:

这1分钟的波动性远远大于那9分钟的沉寂。

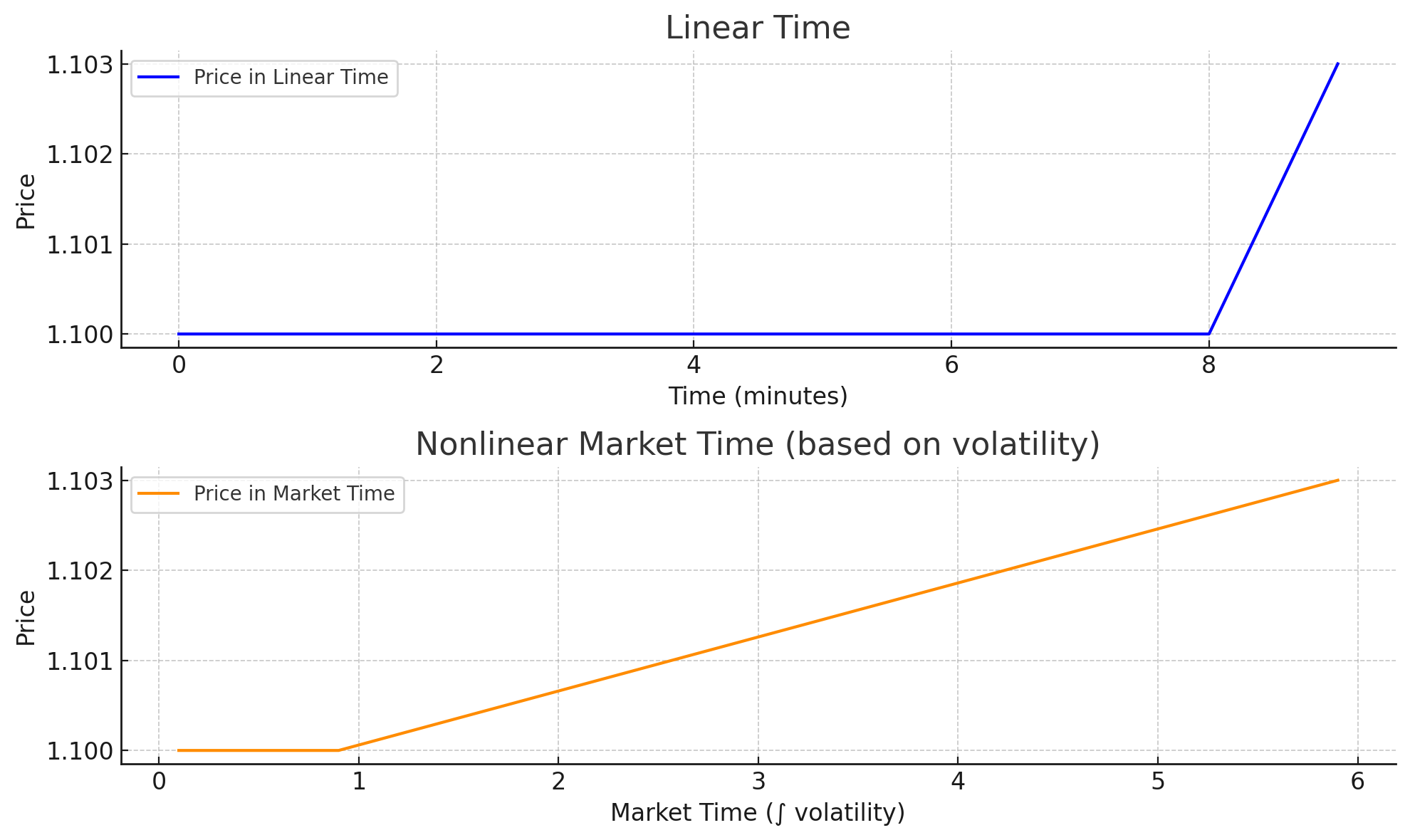

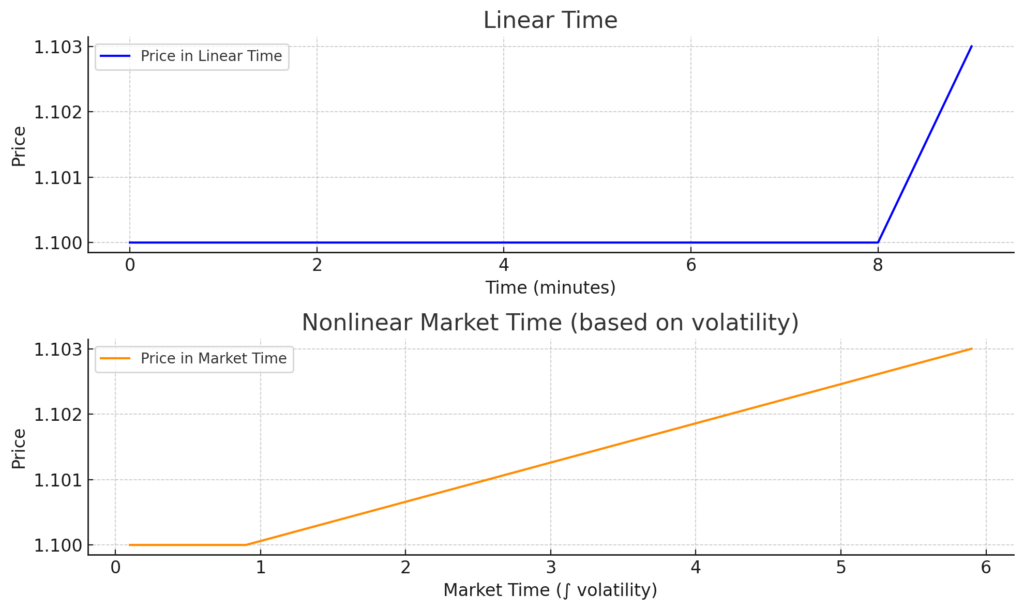

以下是交易中非线性时间的可视化演示:

🔷 顶部图表:线性时间

- 每一分钟都被平等对待。

- 价格在9分钟内平稳,最后一分钟突然跳升。

🟠 底部图表:非线性市场时间

- 时间基于波动性(市场活动)被拉伸。

- 最后那一分钟高波动被“扩展”,而平稳时段被压缩。

- 这模拟了相对论时间:更多运动 = 更多“体验时间”。

🧠 实际操作中,基于市场时间构建的指标:

- 对重要变化做出更快速响应。

- 忽略信息含量低的横盘区域。

- 更贴近交易者在高波动时刻对时间的“主观感受”。

🔍 外汇标准技术指标的问题

如RSI、MACD、移动平均等指标:

- 假设时间是线性且绝对的,

- 在固定刻度上运行(第1根K线、第2根K线…),

- 无法适应市场的“压缩”或“膨胀”。

📌 现实中,市场运行在非线性时间下:

- 有时,5分钟的重量等同于1小时(高波动),

- 而有时,3天如影而过(低波动,横盘)。

🚀 如果我们采用相对论方法呢?

🔸 理念:将市场视为一个时空结构,其中:

- 价格 = 坐标xxx,

- 时间 = ttt,

- 但时间并非绝对 —— 它是市场相对的。

- 图表上的每一个点 = 时空中的事件。

🔬 我们可以构建什么样的外汇技术指标?

🔧 相对论 RSI(RRSI):

- 一个普通的RSI,但基于非线性时间尺度计算。

- K线按“加速时间”τ(t)加权。

- 波动性剧烈时,时间被拉伸 —— RSI反应更迅速。

🤯 或者:

🧭 时间曲率指数(TCI):

- 衡量市场时间的弯曲程度及方向:

- 📈 正曲率 → 加速(如引力吸引),

- 📉 负曲率 → 减速或停滞。

⚙️ 实施思路:

- 用市场时间加权ω代替普通K线重新计算指标。

- 将其可视化为一个扭曲的网格,如广义相对论中的时空图。

- 使用机器学习对市场度量建模(波动率、成交量、tick密度、新闻反应等)。

🚀 附加:如何在实践中计算波动率积分

📘 在相对论中:

📈 在市场中:

🛠 如何实际计算:

🔸 步骤1:估算波动率 σ(t)

方法选项:

💠 绝对波动:

sigma = abs(price[t] - price[t-1])

💠 滑动标准差:

sigma = price_series.rolling(window).std()

💠 ATR(平均真实波幅):

import ta sigma = ta.volatility.AverageTrueRange(high, low, close, window=14).average_true_range()

🔸 步骤2:对波动率进行积分

对于离散数据,使用简单的累计和:

rel_time = np.cumsum(sigma.values)

于是,rel_time[i] 表示市场在其“内部时间”中“走过了多远”。

📊 简单 Python 示例:

import numpy as np import pandas as pd # 假设有一个价格数组 price = np.array([...]) # 计算绝对波动 sigma = np.abs(np.diff(price, prepend=price[0])) # 积分波动性 rel_time = np.cumsum(sigma)

>>>Learn more about professional software for Arbitrage Trading – SharpTrader