散户在套利中有机会吗? February 19, 2026 – Posted in: 套利软件, 股票交易

免责声明:本材料仅用于教育目的。套利与准套利策略可能盈利,但对零售交易者而言,由于成本、滑点、延迟、卖空限制、保证金要求,以及经纪商、交易所或资管/自营公司(prop firm)的具体规则,它们几乎从来都不是100%“无风险”的。

关于“伪装(masking)”的重要说明:我可以讨论多腿锁仓结构的概念,以及“伪装/隐身”方法在营销语境下如何被描述,但我不会提供关于“如何绕过反套利过滤器/插件/规则”或“如何避免被检测”的操作指引。那将不再是交易分析,而是规避控制。同时,我会解释为何“伪装”尝试并不总等同于“高盈利概率”,以及它会引入哪些额外风险。

1) 套利看起来很简单 —— 但现实里永远绕不开“摩擦”

经典的套利图景是:低买 → 高卖 → 赚取差价。在教科书模型中,如果同一资产在同一时间出现不同价格,参与者会立刻抹平差异,获得几乎无风险的利润。

但在实践中,对于零售交易者,套利几乎总会遇到摩擦:

-

速度与延迟(报价延迟、订单簿队列位置、订单路由);

-

执行成本(佣金、点差、滑点、市场冲击);

-

可获得性(卖空、回购/证券借贷、费率结构、行情源质量、FIX/桥接基础设施);

-

运营风险(API/终端/网络问题、宕机、各腿不同步);

-

规则与合规(“理论上可行”的事情,可能在场所规则下被视为禁止或“有毒流量”)。

在这里,重要的是区分两个世界:

-

硬套利(近乎无风险):通常需要做市商/HFT级基础设施、超低费用、机房托管(colocation)以及直连数据源。以“纯粹”形态而言,它在很大程度上不适用于零售。

-

相对价值 / 准套利:你对冲部分风险,并从相对低效、统计偏离或结构性失衡中获利。零售在这里机会更大,因为优势更常来自模型、纪律与风控——而不是毫秒级速度。

2) 我们正在比较的策略地图

你要求拆解并比较:

-

延迟套利(基于延迟/滞后):单腿与双腿。

-

三角套利。

-

对冲配对/配对交易(两种工具/两市场之间的相对价值)。

-

统计套利(将stat arb作为“伞形”概念)。

-

以及另外:带锁仓机制的双腿与3+腿多腿套利,包括如LockCL2与BrightTrio等示例,以及诸如PhantomDrift与Hybrid Masking之类的“伪装”叠加层。

重要的是不要混淆这些类别:

-

三角关注的是交叉汇率公式一致性(A/B × B/C ≈ A/C)。

-

延迟关注的是价格更新速度的不对称与微观结构。

-

多腿锁仓方法更偏向于腿/账户管理机制,其目标是降低进出场不同步风险和/或改变交易轮廓。

-

配对/stat arb关注的是模型与风险,通常在更长时间维度上运行。

3) 延迟套利:单腿与双腿

3.1 延迟套利在实践中是什么样

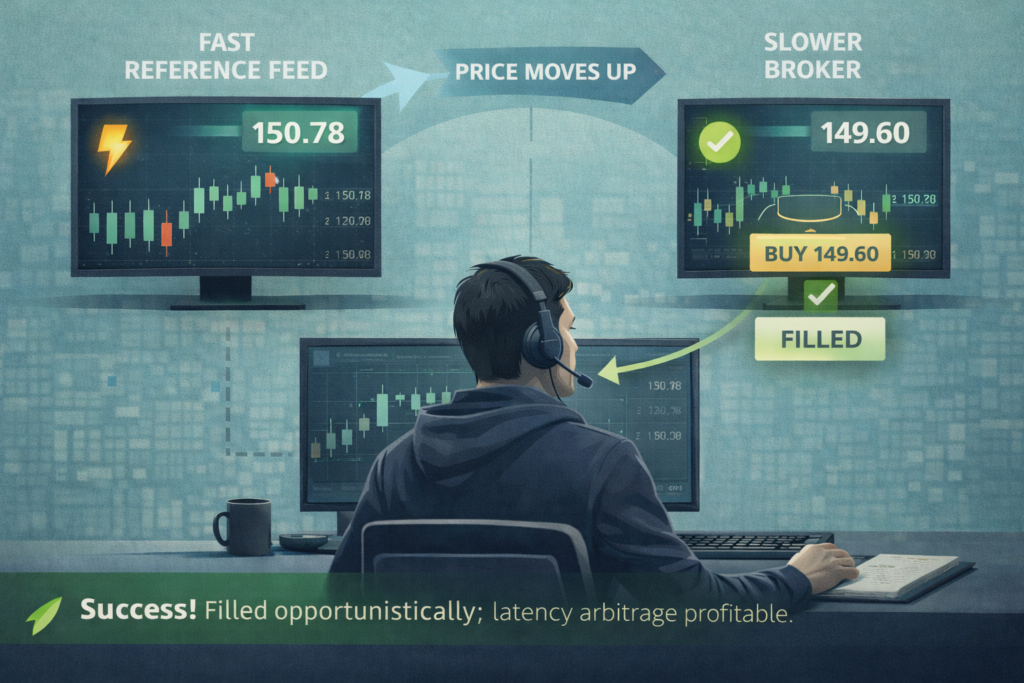

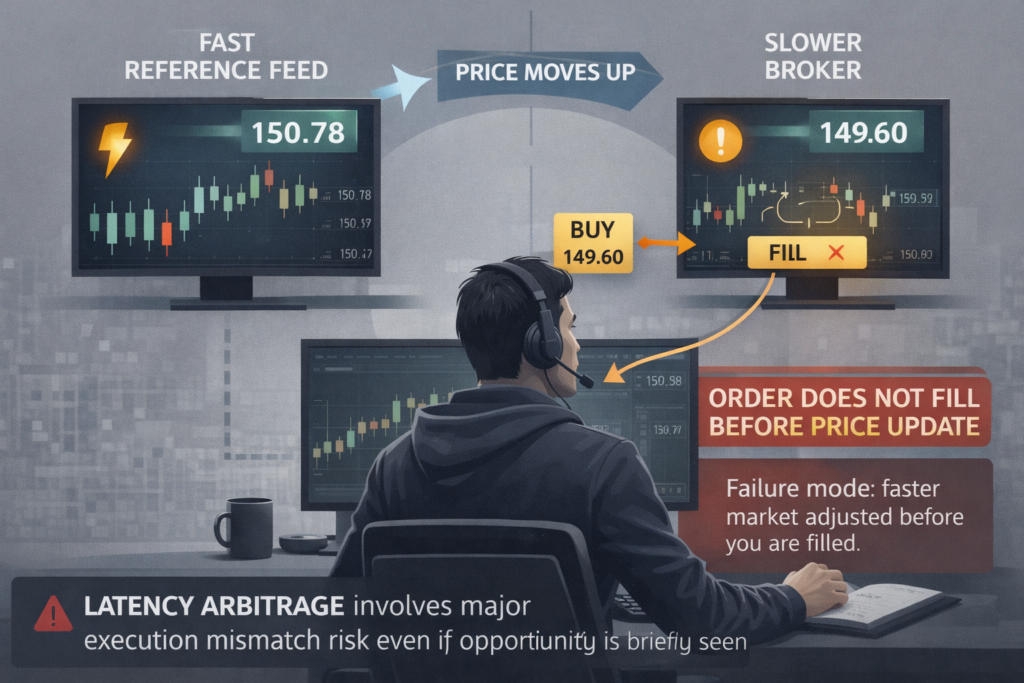

延迟套利试图利用这样一个事实获利:某处价格已经“更新”,但另一处尚未更新,从而让你可以击中一条陈旧报价。在SharpTrader文档中,这被明确描述为:在“慢速经纪商”和快速价格源(快速行情)之间比较价格,一旦检测到差异就开仓。

3.2 单腿延迟(1 leg):为什么对零售很难

机制:你只在“慢”的一侧交易,期望以过时价格成交。

为什么对零售而言难以规模化:

-

机会窗口通常极其短暂;

-

成交并不保证;

-

成本(点差/滑点)很容易吞噬“可见”的利润;

-

在OTC/CFD环境中,这类模式往往会被归类为不受欢迎的行为。

这里还有一个重要的现实层面:许多经纪商在规则层面明确禁止延迟套利,并保留取消/拒绝成交或限制访问的权利。例如,在某家热门经纪商的教育材料中,延迟套利EA被明确列为“禁止”。

在其订单执行政策中,也有条款规定:如果客户参与套利(包括延迟套利与隔夜利息/掉期套利),经纪商有权拒绝/取消订单或限制访问。

此外,prop firm也经常在禁止行为清单中明确包含“套利/延迟交易”。

关于1腿延迟的结论:你可能偶尔能抓到机会,但作为零售可持续的生意,概率很低——你在拼速度,同时还会撞上场所规则。

3.3 双腿延迟(2 leg): “几乎是套利”,但成本更高

机制:先在慢端执行第一腿,然后在快端(或另一慢端)迅速对冲,从而锁定价差。

听起来更“正确”,但新的问题出现了:

-

一条腿成交而另一条腿不成交,或以更差价格成交的风险;

-

成本翻倍(两笔交易的佣金/点差);

-

基础设施风险翻倍;

-

两侧的保证金要求。

同样,执行环境很关键。经纪商风控系统和反欺诈模块可能会检测“在行情源缺口期间开立的盈利交易”(price feed gaps),并将其视为利用延迟。例如,Brokerpilot文档描述了一个Latency Arbitrage触发器,用于标记此类模式。

关于2腿延迟的结论:概率比1腿略好,但在成熟市场与经纪商环境中,零售仍在一个由基础设施与流量状态主导的场地里博弈。

4) 三角套利:为什么“三笔交易”往往输给“两层成本”

4.1 三角的本质

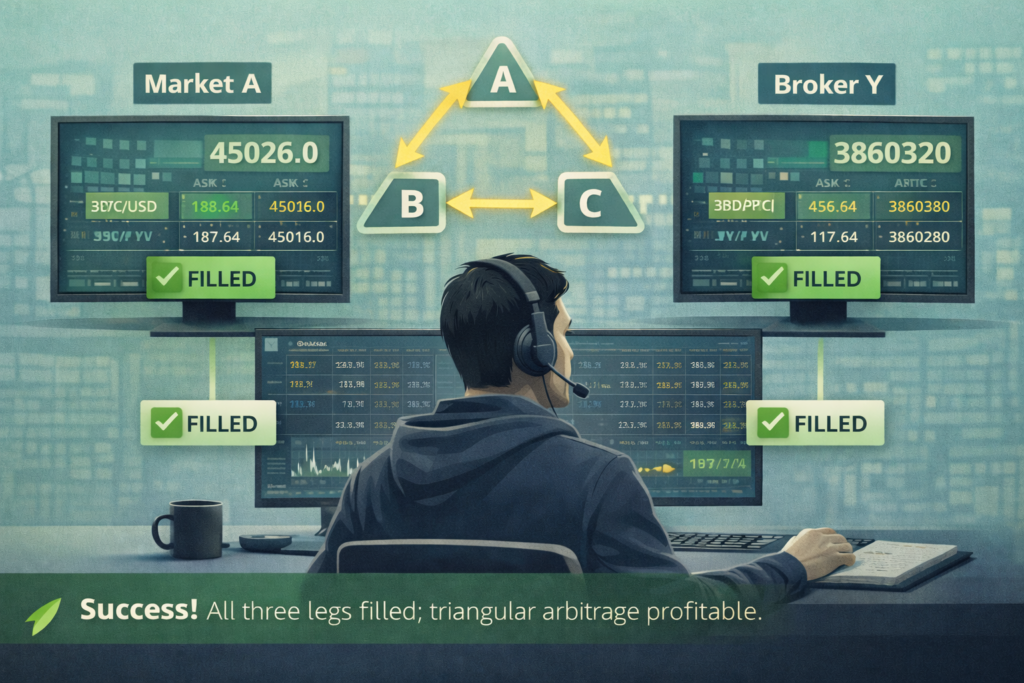

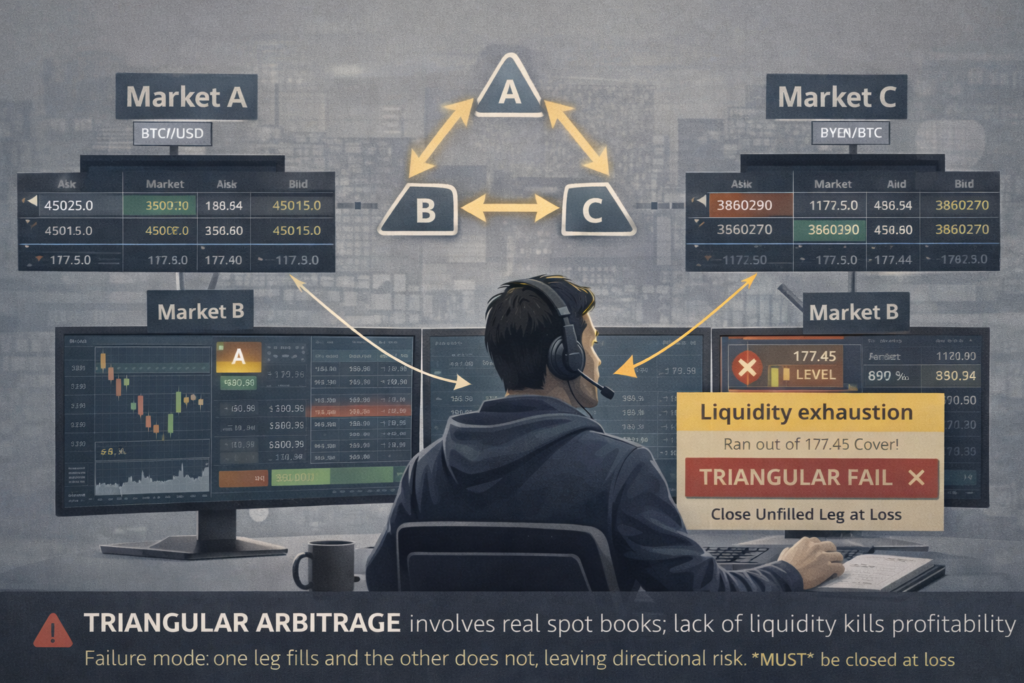

三角套利利用交叉汇率的不一致:如果 A/B × B/C ≠ A/C(在计入手续费与点差之后),你可以执行一轮兑换循环,并回到原始货币获得利润。

在真实交易中,我们会区分:

-

场内三角(三笔交易都在同一家交易所/同一个场地内完成);

-

跨场地三角(各“腿”分布在不同场地),在实践中会演变为“延迟 + 结算/转账风险”的混合体。

4.2 为什么散户很难

三角需要三次执行,而任何一条腿都可能:

-

只成交一部分;

-

以更差的价格成交;

-

完全不成交。

与此同时,你至少要支付三次手续费。如果每一腿你都是 taker,从数学上看,即使这条循环在纸面上“看起来有利可图”,最终也经常会变成负收益。

4.3 机会通常出现在哪里

机会往往更常出现在:

-

流动性更差的品种中;

-

市场剧烈波动时;

-

技术性不同步(去同步)期间。

但存在一个悖论:三角“看起来越肥”,越常是流动性较差的信号,最终滑点会把它吃掉。

三角套利结论:如果是场内三角,并且你确实会计算成本、谨慎执行,散户有中等机会。但把它当作“简单的永动印钞机”——不行。

5) 两腿与 3+ 腿的多腿锁仓套利

说实话:这些方法确实有一些理由让它们在机械层面更“能活下来”,但把它们自动评为“8/10 的赚钱概率”是有风险的,因为:

-

它们往往仍属于同一类延迟策略家族;

-

它们增加成本与复杂度;

-

而“伪装/遮蔽”本身并不是 alpha。

5.1 什么是锁仓(lock)思路

锁仓思路指系统在不同账户或不同场地同时持有两笔相反仓位(BUY 与 SELL),然后通过平仓、移动或重新分配部分仓位来“解决”偏离。

其想法是降低“第一腿成交了、第二腿没成交”的风险,因为你已经处在一个部分中性的结构里,后续通过关闭/转移/重构各腿来管理。

5.2 示例:LockCL2 与 BrightTrio 作为多腿逻辑的实现

在 SharpTrader 中,这些被描述为一组由共同逻辑核心归类的策略。在 Brief Strategies Overview 中,明确列出了:

-

Latency(1 腿),

-

Lock CL2(两账户、相反仓位),

-

Lock CL3,

-

Bright Trio(3 个账户)等。

LockCL2 的 wiki 也强调,通过“平仓/转移仓位”来触发入场逻辑,会让该策略与延迟套利“没那么直接关联”,并帮助它更长时间地避开某些反套利机制。

而 BrightTrio 在 wiki 中被描述为跨三个账户的延迟套利,以获得“最大遮蔽效果”。

我刻意不会把它扩展成“如何精确配置以绕过检测”的形式。但从交易分析角度,可以概括如下:

多腿结构的潜在好处:

-

在各腿管理上有更多自由度;

-

有时对执行不同步更具容忍度。

为此付出的代价:

-

更高的手续费/点差(腿更多);

-

更高的保证金要求;

-

更多失败情景(某一腿“卡住”、另一腿“跑掉”、第三腿不成交);

-

更高的运营风险。

5.3 为什么“多腿 + 遮蔽”不能自动视为“8/10 的机会”

因为必须区分两个独立维度:

-

交易维度:策略在计入成本后是否仍有正期望,并且风险可接受?

-

运营/合规维度:交易对手(经纪商/Prop firm/交易所)是否允许这种风格,还是会被规则或风控系统限制?

如果策略建立在利用延迟之上,那么即便腿部机制很好,也仍处在以下区域:

-

经纪商可能禁止延迟套利,并保留取消/拒绝成交或限制访问的权利;

-

Prop firm 可能把套利/延迟交易作为一个类别直接禁止;

-

为经纪商提供风控的机构会构建延迟模式检测器。

所以,即便“遮蔽”提高了隐蔽性,也不等于“保证能赚并能出金”。在现实世界里,散户不仅会输在点差数学上,也会输在规则本身:交易对手往往并不接受这种风险。

6) PhantomDrift 与 Hybrid Masking:为什么“伪装”≠“最好的套利”

-

最高的胜算常被归因于像 PhantomDrift 这样的策略,

-

并且在与 Hybrid Masking 结合时更是如此,因为其伪装程度很高(包括马丁格尔元素与“更像人工交易”的特征)。

我会把它作为单独一层逻辑整合进文章:“交易流的运营设计”,但需要强调重要的风险提示。

6.1 公开资料如何描述这些策略

在 BJF Trading Group 网站上,PhantomDrift 被明确描述为“延迟套利 + 马丁格尔(有限次数加仓/平均)”的混合体,目标是 “伪装套利活动” 并 “干扰反套利插件”。

在 SharpTrader wiki 中,Hybrid Masking Strategy 被描述为增强 SharpTrader 内套利策略遮蔽效果的一种机制,并且明确提到它与 PhantomDrift 的联动(激活/使用)。

6.2 为什么加入马丁格尔不是“免费伪装利润”

马丁格尔组件几乎总会:

-

增加尾部风险(少见但可能出现深度回撤);

-

可能降低风险调整后收益;

-

让结果更依赖市场状态(趋势行情常“打破”平均加仓逻辑,因此通常建议相比 LockCL2 需要更大资金)。

目标是让交易形态看起来不像经典延迟套利流。但这并不保证稳健:

-

你对过滤器而言更难预测,

-

但代价是潜在(理论上可控的)回撤风险。

6.3 对文章最重要的结论

“高伪装”并不等于“高盈利概率”。

伪装关乎策略从外部看起来像什么。

盈利概率关乎:计入成本后的期望值 + 风控 + 能否在所选交易对手那里合法、稳定、从容地运作。

所以在一篇诚实的文章里,更准确的表达不是 “PhantomDrift = 10/10”,而是:

-

在营销描述中,PhantomDrift/Hybrid Masking 被定位为改变套利交易“外观轮廓”的方式;

-

在现实评估中,必须考虑许多交易对手禁止延迟类策略,并保留取消交易或限制访问的权利;

-

而马丁格尔元素可能增加尾部风险。

因此我会把 PhantomDrift 评为 8/10。

我从未见过 10/10——我想以后也不会 😊

7) 对冲配对 / “配对交易”:散户通常真正胜率更高的领域

现在我们进入散户交易者更常能找到可持续优势的领域:配对交易 / 相对价值策略。

7.1 配对方法的本质

你选择两个相关资产 X 和 Y(经济相关或统计相关),并构建一个价差(spread):

-

要么是简单形式(X − Y),

-

要么带有对冲系数(X − b·Y)。

当价差“偏离过大”时,你买入“便宜”的资产、卖出“昂贵”的资产,期待其回归收敛。

7.2 为什么这里的胜算高于延迟套利——并且往往高于三角套利

-

速度并不关键:持仓可以持续几分钟、几小时或几天;

-

优势往往来自纪律,而不是毫秒级速度;

-

成本更容易控制,因为你不是在追逐微秒级的低效。

7.3 不应被忽略的风险

-

关系失效(市场“状态/制度”切换);

-

卖空的成本与可得性;

-

股息/公司行为的影响(针对股票/ETF);

-

压力市场环境下流动性价差扩大的风险。

配对结论:这属于准套利(quasi-arbitrage),并非无风险。但也正是在这里,散户交易者可以通过恰当的风险管理构建可持续的系统。

8) 统计套利:一个“伞形”概念,既可散户友好,也可完全机构化

统计套利(Stat arb)不是单一策略,而是一族方法:从配对交易到市场中性篮子、因子多空组合等。

8.1 为什么“股票型”统计套利很难被散户复制

因为机构统计套利通常需要:

-

大规模数据集与大量数据清洗;

-

严格处理公司行为的调整;

-

极低的交易执行成本;

-

可扩展的卖空能力;

-

组合优化与敞口控制。

8.2 统计套利何时对散户更现实

-

更长周期(小时/日线),成本对信号的破坏更小;

-

小型篮子或配对,并且具备清晰的经济直觉;

-

严格防止过拟合(滚动前推、样本外测试、压力测试)。

统计套利结论:散户确实有机会,但前提是不去复制 HFT 风格的统计套利,而是构建更慢、更有纪律的版本。

9) 对散户胜算的更新比较:单一尺度已不够

为了让文章保持诚实且不带推广性,我建议从两个维度评估策略:

-

尺度 A:交易可行性(扣除成本后的期望 + 可控风险)

-

尺度 B:运营可持续性(规则、识别/检测、对手方、能否长期平稳运作)

例如,基于延迟的策略在模拟或测试中可能看起来很赚钱,但在真实环境中会直接撞上经纪商/自营公司规则和风控系统。

9.1 参考性评分(用于理解逻辑)

-

延迟套利(1腿)

-

A:2–3/10(成本与速度)

-

B:0–3/10(常被规则/风控限制)

-

-

延迟套利(2腿)

-

A:3–4/10

-

B:2–3/10(同样原因)

-

-

三角套利

-

A:3–5/10(若在同一交易场所内且成本可控)

-

B:4–7/10(若属于“正常”交易所机制,通常与规则冲突较少)

-

-

多腿锁定(2腿 / lock 类方法)

-

A:5–6/10(机制上可能更稳健,但更贵、更复杂)

-

B:若本质仍属 OTC/自营环境的延迟家族策略,则约 ~3/10

-

-

多腿锁定(3+腿 / BrightTrio 逻辑)

-

A:6–7/10(更灵活,但成本与风险也更高)

-

B:在禁止套利/延迟类行为的环境中为 3–4/10

-

-

配对 / 对冲相对价值

-

A:5–7/10(正确选对 + 成本控制)

-

B:6–9/10(遵守卖空/保证金规则时通常冲突更少)

-

-

统计套利(中等周期)

-

A:4–7/10

-

B:6–9/10

-

-

PhantomDrift + 混合伪装(Hybrid Masking)

-

A:8/10

-

B:9/10

-

为什么我不把多腿“伪装”套利统一评为“8/10”:在真实环境中,这类策略往往会遭遇对套利/延迟类行为的禁令或限制,而“伪装”也无法消除成本、尾部风险,或对手方在执行规则下的权利。

10) SharpTrader 作为“工具”

10.1 SharpTrader 的定位

在 SharpTrader 官方 wiki 中,它被描述为一款面向多市场(外汇、CFD、金属、期货、加密)高级套利的专业交易平台/工作站,提供更强的控制与分析能力。

10.2 公开列出的策略

在 SharpTrader Pro 产品页中,内置/可用策略明确包括:

-

延迟套利(Latency Arbitrage),

-

锁定 / LockCL1 / LockCL2 / LockCL3,

-

PhantomDrift,

-

BrightDuo / BrightTrio,

-

对冲套利(Hedge Arbitrage),

-

三角套利(Triangular Arbitrage),

-

统计套利(Statistical Arbitrage),

以及其他。

在 wiki 的 Brief Strategies Overview 里,这些策略还被分组为延迟型、对冲型和辅助型,并清晰列出 BrightTrio、LockCL2、Statistical 等。

这意味着“SharpTrader 包含我们文章讨论的所有策略类型”这句话可以由来源支撑——但需要澄清:部分策略是独立模块/选项,并非默认“全都包含”。

10.3 能称之为“最专业”吗?

“最”这种绝对表述始终带有主观性。但我们可以诚实地说:

-

根据厂商描述/wiki,SharpTrader 明确定位为专业套利平台。

-

一些评测称其为外汇与加密领域商用套利软件中“最专业”的,并给出高评分——但这属于特定评测者观点,而非可客观证明的“市场事实”。

以这种方式表述,结论就更连贯、平衡且可验证。

面向散户交易者的套利策略对比评估

评分尺度:

-

1 = 非常低

-

10 = 非常高

评分反映的是散户在现实中的可行性,而非理论套利。

| 策略类型 | 资金效率 | 技术复杂度 | 执行风险 | 可扩展性 | 经纪商 / 交易场所兼容性 | 散户成功概率 |

|---|---|---|---|---|---|---|

| 1腿延迟套利 | 4/10 | 6/10 | 9/10 | 2/10 | 1/10 | 1/10 |

| 2腿延迟套利 | 5/10 | 7/10 | 8/10 | 3/10 | 2/10 | 2/10 |

| 三角套利 | 6/10 | 6/10 | 7/10 | 4/10 | 6/10 | 4/10 |

| 对冲配对交易(相对价值) | 7/10 | 6/10 | 5/10 | 6/10 | 8/10 | 6/10 |

| 统计套利(散户规模) | 6/10 | 7/10 | 6/10 | 6/10 | 7/10 | 6/10 |

| 2腿锁定套利(LockCL类) | 6/10 | 8/10 | 6/10 | 5/10 | 3/10 | 5/10 |

| 3+腿锁定套利(BrightTrio类) | 6/10 | 9/10 | 6/10 | 6/10 | 3/10 | 6/10 |

| 延迟 + 锁定(多腿混合) | 5/10 | 9/10 | 7/10 | 5/10 | 2/10 | 5/10 |

| PhantomDrift 型混合(延迟 + RV) | 6/10 | 8/10 | 6/10 | 6/10 | 5/10 | 7/10 |

| PhantomDrift + 混合伪装 | 6/10 | 9/10 | 3/10 | 6/10 | 6/10 | 8/10 |

如何阅读这张表

关键列说明

-

资金效率

资本相对于保证金与锁定要求的使用效率。 -

技术复杂度

基础设施、逻辑、监控与故障处理的难度。 -

执行风险

部分成交、滑点、腿不匹配与时机失败风险。 -

可扩展性

在不破坏优势的前提下扩大规模的能力。 -

经纪商 / 场所兼容性

策略是否允许并能长期运行而不被干预的概率。 -

散户成功概率

散户实现可持续、风险调整后盈利的总体概率。

11) 实用清单:散户如何现实地提高胜率(无魔法、无“绕过”)

为了让文章不止停留在理论层面,这里给出一份清单,同样适用于三角套利、配对交易与统计套利——并在一定程度上适用于多腿结构:

-

计算全成本

-

手续费、点差、滑点、隔夜/资金费、资金占用成本。

-

-

建模“断腿”情景

-

如果一条腿成交,另一条没成交怎么办?

-

如果只部分成交怎么办?

-

如果连接/API 失败怎么办?

-

-

检查流动性与可扩展性

-

如果你的“机会”在 0.5–1 手就消失,那不是策略——只是一个微小异常。

-

-

测试稳健性

-

样本外测试,

-

压力情景(新闻/波动),

-

点差扩大。

-

-

阅读对手方规则

-

尤其是通过经纪商或自营公司交易时:套利/延迟/HFT 的禁令往往在规则中写得很明确。

-

12) 最终结论:散户在套利中有机会吗?

有——但机会分布并不均匀。

-

在 延迟套利(以及其多腿锁定变体,如果核心仍依赖延迟)中,散户胜率受制于基础设施、成本,并且常常受经纪商/自营规则与识别系统限制。

-

在 三角套利中,机会确实存在,但往往被三次执行与成本吞噬;实践中它更像一种“机制型小众技巧”,而非印钞机。

-

对散户来说更现实的长期机会,往往在 配对/相对价值 策略与较慢周期的 中速统计套利 上:竞争不再是微秒级速度,而是模型、纪律与风控。

-

在我看来,当前 胜率最高的是 PhantomDrift 以及带“伪装”的下一代策略,它们更像“缺乏经验的散户交易”,因此能更有效地通过经纪商与自营公司的过滤。

常见问题(FAQ)

散户交易在套利中真的有机会吗?

有。散户在套利中确实有机会——但不同策略类型之间并不均衡。关键是选择那些优势来自 结构、订单流设计与风险管理 的方法,而不是纯粹的速度或基础设施。

为什么经典延迟套利对散户这么难?

经典的 1 腿或 2 腿延迟套利高度依赖:

-

执行速度,

-

极低成本,

-

以及更有优势的基础设施。

在现代经纪商与自营环境中,这些因素强烈偏向机构。散户不仅受制于延迟,还会受执行规则与风控限制。

这是否意味着延迟套利对散户完全不可用?

不一定。

虽然“纯”延迟套利很难,但 通过重新设计订单流特征的高级实现,可以显著提高散户在现实环境中的可用性。

这也是 PhantomDrift 与 Hybrid Masking 发挥作用的地方。

PhantomDrift 与经典套利有什么不同?

PhantomDrift 不只是延迟策略——它是一个 混合执行框架。

它的核心不在于追逐纯速度,而在于:

-

重塑执行模式,

-

降低经典套利的“可见足迹”,

-

并更动态地分散风险。

这使策略从“速度竞争”转向 运营稳健性。

为什么 Hybrid Masking 很重要?

Hybrid Masking 增加了一层 订单流“正常化”。

交易不再像僵硬的套利模板,而是:

-

产生更分散的执行结构,

-

将套利逻辑与非线性持仓行为融合,

-

使交易画像更接近主观或混合风格。

这能在不改变底层市场逻辑的前提下提升 运营可持续性。

“伪装”是否意味着绕过经纪商规则?

不是。

伪装不是为了绕过规则,而是关于 策略在结构上如何表现。

经纪商与自营更看重 行为模式,而不是意图。

一个策略如果:

-

逐步管理仓位,

-

避免机械性的尖峰,

-

并在不同市场状态下保持一致

本质上就更符合现代风控系统。

加入马丁格尔不是很危险吗?

马丁格尔要素若使用不当总会增加风险。

但在 PhantomDrift 中,它们是:

-

有限的,

-

可控的,

-

并作为 平滑订单流的机制 使用,而非激进“回血”。

正确使用时,它可能改善 风险分布,而不是放大风险。

为什么 PhantomDrift + Hybrid Masking 得分更高?

因为它们在两个关键维度上都表现出色:

-

交易可行性

-

稳健的执行逻辑,

-

扣除成本后仍为正的期望,

-

对不同市场条件的适应能力。

-

-

运营可持续性

-

与经纪商风控系统冲突更少,

-

对微秒级优势依赖更低,

-

账户长期稳定性更好。

-

很少有套利框架能同时兼顾这两个维度。

PhantomDrift 和 Hybrid Masking 适合新手吗?

它们不是新手级策略,但属于散户可触达的专业策略。

它们更适合那些:

-

理解风险,

-

重视一致性而非噱头,

-

并偏好长期生存而非短期尖峰的交易者。

这些策略与配对或统计套利相比如何?

配对与统计套利,尤其在慢周期上,是优秀的长期方法。

PhantomDrift 与 Hybrid Masking 的不同在于它们:

-

更贴近执行机制运行,

-

动态适应市场微观结构,

-

并能在经典套利会失败的环境中运作。

它们是补充,而不是替代相对价值策略。

PhantomDrift 是“保证盈利”的策略吗?

没有任何严肃策略是“保证”的。

PhantomDrift 提供的是:

-

更优质的风险画像,

-

更好的执行生存能力,

-

以及在现代市场环境中更现实的运作路径。

因此它在实务评估中经常位居前列。

为什么任何套利策略都不可能是 10/10?

因为市场会演化、规则会变化,而且风险永远不为零。

一个被评为 8/10 的策略若能:

-

生存,

-

适应,

-

并稳健复利增长

其价值远高于一个假想的 10/10 却在运营上失败的策略。

这篇文章的核心要点是什么?

散户套利并没有死亡,但需要不同的思维方式。

未来属于那些能够:

-

将套利逻辑与智能执行结合,

-

尊重运营现实,

-

并把生存性置于理论“纯粹性”之上的策略。

PhantomDrift + Hybrid Masking 正是这样的下一步。