非套利外汇机器人:策略、风险与2027年后的未来(AI、量子方法、区块链验证) January 9, 2026 – Posted in: 套利软件

外汇机器人通常可分为两大类:套利和非套利。

套利试图从市场低效中获取利润(价格差异、延迟、不同报价源、执行差异)。

非套利机器人 以不同方式产生利润:它们寻找可重复出现的市场行为模式——趋势、回调、冲击、波动周期以及事件驱动的反应。

这也是为什么此类系统更容易在多数经纪商和不同平台上部署,但它们对市场阶段以及专业的风险管理依赖更强。

下面列出了非套利策略的主要类型、它们的优势与局限,并与套利策略进行坦诚对比。

1) 趋势跟随:跟随趋势

核心:

机器人在确认的行情运动中入场(区间突破、均线交叉、趋势强度过滤器),并在趋势持续时持有仓位。常用跟踪止损、部分止盈以及波动过滤。

常用指标:

-

MA / EMA / SMA(交叉、斜率、与均值的距离)

-

ADX / DMI(趋势强度)

-

MACD(动量 + 方向过滤)

-

唐奇安通道(极值突破)

-

抛物线SAR(交易管理)

-

ATR(动态止损/跟踪)

优点:

-

能够捕捉大行情并“放大利润”;

-

逻辑透明,易测试、易扩展;

-

相较网格,较低的“无限加仓均摊”风险。

缺点:

-

在震荡行情中可能出现连续的假入场。

-

在低周期对点差/滑点高度敏感;

-

盈利不均衡:会出现停滞期与回撤期。

与套利对比:

趋势跟随不需要超低延迟或“完美执行”,但其盈利是承担市场风险的代价。套利更常追求机械稳定性,但可能会被执行规则“破坏”。

2) 均值回归:回归均值(逆趋势)

核心:

价格往往会“过度延伸”;一次冲击后通常会回撤。机器人在超买时卖出、在超卖时买入,聚焦于相对均值、VWAP、区间及统计边界的偏离。

常用指标:

-

RSI / 随机指标(超买/超卖)

-

布林带(偏离与回归带内)

-

VWAP / 与均值偏离(距均值距离)

-

Z-score / 标准差(统计意义上的偏离)

-

CCI(周期/过度延伸)

-

ATR(过滤“过噪”环境/止损)

优点:

-

交易频率高,平稳市场机会多;

-

在震荡区间常能形成平滑的权益曲线。

-

快速实现小目标止盈。

缺点:

-

主要风险是与持仓相反的长期趋势。

-

很多实现采用加仓/网格 → 尾部风险;

-

在危机波动中,回撤可能迅速扩大。

与套利对比:

均值回归在市场换档前可能看起来很稳定。套利更多受经纪商限制影响,而逆趋势系统更受市场本质(结构/尾部波动/换档)影响。

3) 突破 / 动量:突破与冲击

核心:

当市场长时间压缩后脱离区间,往往会出现加速。机器人通过通道、关键位、ATR过滤器和“波动压缩”交易突破。

常用指标:

-

唐奇安/价格通道(区间突破)

-

布林带(压缩/扩张,squeeze)

-

ATR(真实突破过滤 + 止损)

-

成交量(若可用)/ tick volume(冲击确认)

-

MACD / Momentum(加速)

-

凯特纳通道(布林带替代)

优点:

-

在加速阶段有效,可捕捉强冲击;

-

适用于多种品种和周期;

-

可在“靠近新闻”时工作,而非直接交易新闻。

缺点:

-

假突破并回到区间;

-

波动尖峰时滑点加大;

-

需要纪律性过滤,否则噪声过多。

与套利对比:

突破策略在基础设施上更简单,但更依赖流动性环境与入场执行质量。

4) 剥头皮(非套利)与微型模式

核心:

在几秒或几分钟内完成非常短的交易,试图捕捉局部冲击与快速回撤。这不是套利,因为信号不基于价格差——而是基于价格的统计行为。

常用指标:

-

EMA 5/10/20、快速均线(微趋势方向)

-

低周期 RSI / 随机指标(微型过度延伸)

-

ATR / micro-ATR(尖峰过滤)

-

点差/手续费/执行速度作为“策略参数”(有时比指标更重要)

-

交易时段过滤(点差紧、流动性高时)

优点:

-

资金周转率高;

-

可构建多个微模型的组合;

-

执行良好时,提供大量交易机会。

缺点:

-

对点差、重报价与延迟极度敏感;

-

执行质量任何下降都会显著降低期望值;

-

需要严格控制交易质量与过滤器。

与套利对比:

从执行要求看,剥头皮接近套利,但缺少“硬性”低效作为利润来源。因此,测试质量与真实执行统计至关重要。

5) 波段与持仓型机器人

核心:

持仓从数小时到数天。信号可能包含日线关键位、宏观过滤、风险环境、季节性与相关性。

常用指标:

-

MA 50/200、高周期趋势过滤

-

RSI(14) / MACD(周期确认)

-

斐波那契/水平位/枢轴点(反应区)

-

ATR(基于波动的止损)

-

相关性 / DXY / 美债收益率(如系统集成)

优点:

-

点差与微观噪声影响更小;

-

对速度与基础设施要求更低;

-

适合用于策略组合的分散化。

缺点:

-

跳空风险与突发事件;

-

隔夜利息/持仓成本;

-

回撤时间长、恢复周期慢。

与套利对比:

技术门槛更低,但承担更多“纯市场风险”,对投资者耐心要求更高。

6) 网格系统(网格机器人)

核心:

机器人以固定或自适应间距(网格步长)放置一系列订单/仓位,利用区间内的来回振荡。可分为:

-

固定网格(等距),

-

自适应网格(步长取决于 ATR / 波动),

-

有/无锁仓,篮子层级止盈。

常用指标:

-

ATR(步长宽度、网格扩张/收缩)

-

布林带 / 凯特纳通道(区间边界)

-

RSI / 随机指标(避免加速阶段启动网格的入场过滤)

-

趋势过滤(MA / ADX)——最重要,用于避免强趋势中做网格

优点:

在平稳区间内,可频繁获利并呈现“漂亮”的权益曲线。

缺点:

主要风险是强烈的单边趋势,网格会不断累积亏损。

与套利对比:

网格不需要速度,但带有结构性尾部风险(罕见,却极其痛苦)。

7) 马丁格尔

核心:

亏损后增加仓位大小(常见 x2 或按系数)以“快速回本”,等待回撤后盈利。可单独使用,但更常嵌入网格或加仓均摊系统中。

常用指标(作为过滤器):

-

RSI / 随机指标 / CCI(“只在过度延伸时再加仓”)

-

ATR(波动限制)

-

MA / ADX(强趋势中阻止马丁)

-

新闻/时间过滤(新闻前/流动性差时不加仓)

优点:

若市场回撤,可较快收复回撤。

缺点:

从数学上把风险转移到分布的尾部:罕见情形会导致巨额亏损或爆仓。

与套利对比:

套利更多是“外部”风险(经纪商规则),而马丁的风险被写进了结构与数学里。

重要澄清

网格 ≠ 马丁格尔,但是:

-

网格常常会均摊仓位,

-

马丁常常在均摊过程中提高手数,

所以在实践中,它们经常被混淆并组合使用。

8) 波动策略(波动 / 状态交易)

常用指标:

-

ATR、历史波动率(HV)(状态测量)

-

布林带宽度(作为波动代理)

-

ADX(区分趋势与噪声)

-

区间/真实波幅指标(日内/时段区间)

-

时间/时段过滤(伦敦/纽约/亚洲)

优势:

能有效管理机器人活动(何时交易、何时“休眠”)。

劣势:

难以选择稳定阈值;波动结构可能发生变化。

与套利对比:

这是一种“智能过滤器”,但本身并不能保证盈利。

哪个更好:套利还是非套利?

正确答案是:取决于目标与环境。

套利之所以看起来更吸引人,是因为“几乎机械式”盈利的概念,但它容易受到经纪商政策影响,例如 last look、延迟、撤单、点差扩大、以及对交易风格的限制。

非套利机器人可以在更多经纪商上运行并更容易扩展,但其利润是对承担市场状态风险的补偿。因此,如果没有适配与风险缓释,它们不可避免会经历艰难时期。

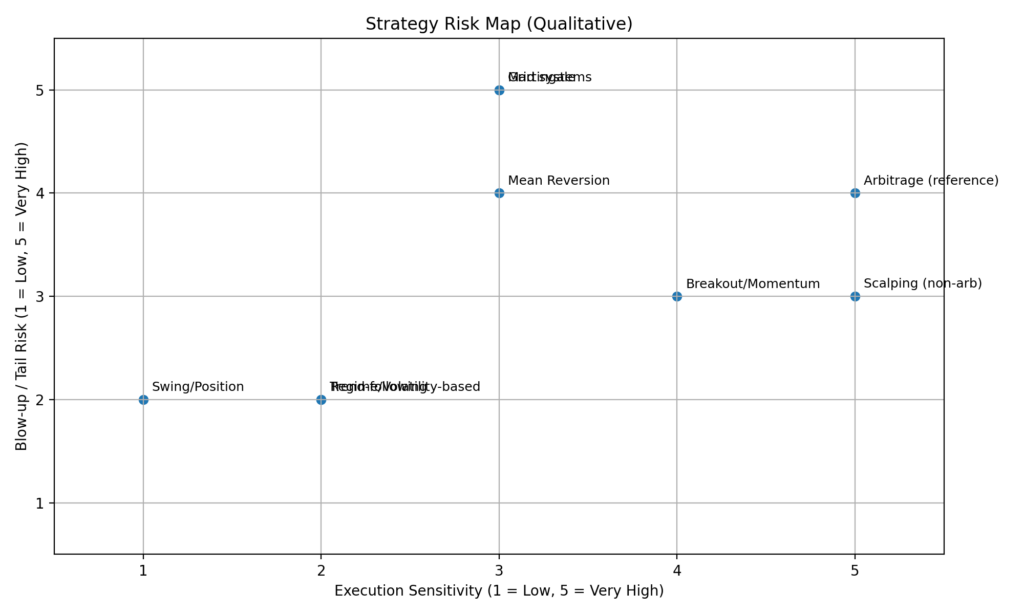

| 策略 | 最佳市场条件 | 常见指标/过滤器 | 主要优势 | 主要缺点 | 与套利对比(一句话) |

|---|---|---|---|---|---|

| 趋势跟随 | 趋势市场 | 均线(SMA/EMA)、ADX、MACD、唐奇安通道、ATR | 捕捉大方向行情 | 震荡区间易亏损 | 基础设施要求低很多,但高度依赖市场状态 |

| 均值回归 | 区间/横盘 | RSI、随机指标、布林带、VWAP、Z-score、ATR | 平稳区间胜率高 | 强趋势下尾部风险 | 通常更“经纪商友好”,但状态切换时可能失效 |

| 突破 / 动量 | 扩张、破位、冲击阶段 | 价格通道、布林“挤压”、ATR、动量、tick 量 | 抓加速与强行情 | 假突破与滑点 | 不需套利那样的特殊报价源,但入场执行至关重要 |

| 状态 / 波动策略 | 状态转换 | ATR/历史波动率、布林带宽度、ADX、区间过滤、时段过滤 | 减少“坏交易”并提升稳健性 | 状态误判 | 提升稳定性而不依赖套利的延迟优势 |

| 剥头皮(非套利) | 高流动性、点差紧 | 快速 EMA、低周期 RSI/随机、micro-ATR、点差/时段过滤 | 交易机会多 | 点差/滑点会消灭优势 | 执行要求可能接近套利,但优势不那么“硬” |

| 波段 / 持仓 | H4–D1 周期与宏观行情 | MA 50/200、MACD、RSI、水平/枢轴、ATR | 对点差不敏感 | 跳空、隔夜费、回撤更长 | 技术更简单,但时间维度上的事件风险更高 |

| 网格系统 | 横盘/区间 | ATR(网格步长)、布林/凯特纳、RSI/随机、MA/ADX 趋势过滤 | 区间内往往很“平滑” | 逆势趋势会很惨烈 | 不需速度,但尾部风险更高 |

| 马丁格尔 | 应谨慎使用;仅限严格约束 | RSI/随机/CCI、ATR 限制、MA/ADX、新闻/时间过滤 | 若出现回撤,亏损恢复快 | 指数级风险、爆仓可能 | 套利多为“外部”风险;这里风险写进了数学结构 |

| 套利(参考) | 报价/延迟低效 | 报价源、延迟指标、点差/执行过滤 | 机械驱动的优势 | 经纪商限制(last look、撤单、延迟) | 需要基础设施且可能被执行政策限制 |

目前,平衡风险与收益的最有效方式之一,是在同一组合中结合套利与非套利方法——甚至在同一执行框架内融合。一个实际例子是 Sharp Trading 对 Phantom Drift 概念的实现,它将 马丁格尔式仓位管理与延迟套利逻辑结合。该混合结构有助于削弱纯套利的关键弱点——尤其是对执行规则的敏感性以及被经纪商或交易团队识别/标记的风险——同时提升整体盈利能力并平滑权益曲线,降低出现深度、致命回撤的概率。

此外,SharpTrader 还可通过 Hybrid Masking Strategy 插件增强,用于让套利行为看起来更“像人”,更难被模式匹配。它结合多周期 EMA 趋势逻辑与斐波那契回调入场,并增加多层随机化(时机、手数、SL/TP 行为、跟踪、订单存活时间),可选新闻过滤——使执行足迹更自然、对经纪商监控系统更不具确定性。

未来:AI/ML、神经网络与基于状态的方法(趋势 / 区间 / 危机)

2026+ 的主要趋势,是从“一个策略通吃”转向多系统组合:能够识别当前市场类型并相应调整行为:

1. 状态分类

模型识别环境:趋势、区间、危机波动(risk-off),有时还有“新闻冲击”。这能减少在错误时段进行交易的次数。

2. 自适应学习

参数不会永远固定。会使用 walk-forward、周期性再加权、过拟合控制,以及对信号质量衰减的监控。

3. 预测型概率分析

现代模型更多预测的不是“某一时点的价格”,而是概率:某一时间跨度内的方向、预期波动、尾部风险与入场质量。

4. 神经网络与模型集成

神经网络(及混合集成)可识别复杂模式,但需要严格规则:干净数据、无泄漏、诚实测试、真实滑点与手续费建模。

总体发展方向很清晰:赢家是能构建策略组合、管理状态与风险,并实时衡量执行质量的人。在市场变化速度快于“经典”算法更新的世界里,竞争优势从“信号本身”转向适应能力。

未来:2027+ — 量子交易、区块链验证与全自治系统

从 2027 年起,非套利交易机器人的发展将更少由“新指标”驱动,而更多由基础设施与算力驱动:处理更多数据、对市场状态更快适应、并更严格地验证结果。三个方向最具前景。

1) 量子交易与量子启发方法

所谓“量子交易”,多数人理解的不是魔法按钮,而是向那些量子或量子启发算法能带来优势的任务转变:

-

策略组合优化(如何在趋势、均值回归、波动、不同货币对与周期之间分配风险);

-

组合优化问题(参数选择、交易时段安排、风险约束);

-

加速情景分析(运行大量压力测试情景与市场状态);

-

在海量特征空间中寻找微弱但稳定的模式(传统方法太慢)。

重要:量子计算不能消除市场风险,也不能保证盈利。其真实价值在于更快找到最优配置,并在系统拥有成千上万参数与约束时,更精确地进行状态与风险调优。

2) 区块链验证与“可证明”的统计

行业下一步是从营销报告转向可加密验证的结果。将出现标准,使得:

-

交易日志、关键指标与风险参数以哈希形式记录在区块链(或其他不可篡改数据库)上;

-

投资者/客户可验证报告未被事后改写,业绩历史不可篡改;

-

提供方可证明统计来源:真实交易、真实经纪商、真实执行时间——而无需披露全部敏感信息。

这将提升对机器人的信任,并更难出售“画出来”的权益曲线。市场会走向这样一个模式:不信口头——验证证据。

3) 全自治系统(零人工干预)

到 2027+,最具竞争力的机器人将更接近自治“管理者”,人类不再干预交易决策。在这种架构里,关键不是入场/出场,而是自我治理:

-

自动状态检测(趋势/区间/危机)与逻辑切换;

-

动态风险管理(信号退化时降风险、回撤上限、模块关停);

-

自监控执行质量(点差/滑点/延迟 → 系统自动降频或改变风格);

-

受限自学习(参数自适应不致过拟合,有“护栏”防漂移);

-

紧急协议:在异常波动、流动性缺口或技术故障时进入安全模式。

零人工干预的理想目标,是机器人不仅交易,还能管理自身的可持续性:知道自己何时状态不佳,并能够自我停止。

最终结论

2027+ 的未来不在于“最聪明的信号”,而在于三者的组合:

超高效优化(包括量子启发方法),可证明的真实结果(区块链验证),以及自治架构使系统无需人工干预即可适应并保护资金。

FAQ:非套利外汇机器人

1) 什么是非套利外汇机器人?

它是一种不靠价格低效(套利)获利的机器人,而是靠市场规律:趋势、回调、冲击、波动、市场状态与流动性行为。

2) 非套利机器人与套利机器人本质上有什么不同?

套利寻找定价或执行中的“错误”,常依赖速度与经纪商特性。非套利机器人承担市场风险,试图从重复出现的模式中提取统计优势。

3) 哪种策略“最安全”?

没有绝对安全的策略。低杠杆、单笔风险受限的波段/持仓模型通常更“温和”,但也可能出现长期回撤。

4) 为什么策略在测试器里很好,但实盘更差?

通常因为滑点、手续费、点差、延迟、报价差异、重报价/部分成交,以及测试器的“理想化”。这在剥头皮与高频系统中尤其明显。

5) 入场准确更重要还是风险管理更重要?

风险管理更重要。好的入场若缺乏风险控制仍可能造成大回撤;而适度系统配合良好风控,更能在状态变化中生存。

6) 最常见的非套利策略有哪些?

趋势跟随、均值回归(逆趋势/回归均值)、突破/动量、微型模式剥头皮,以及波段/持仓系统。

7) 为什么逆趋势与网格很流行——又为什么危险?

因为在平稳市场中它们常给出漂亮统计。但它们有“尾部风险”:罕见却非常剧烈的逆向波动,尤其在均摊或马丁时。

8) 趋势跟随机器人能否实现持续盈利?

可以,但盈利通常呈“阶梯状”:盈利期之后会有震荡或回撤期。必须接受不均衡,并合理配置过滤器、止损与仓位。

9) 非套利机器人适合哪些周期?

取决于类型。剥头皮—M1–M5;趋势或突破—M15–H4;波段—H4–D1。周期越低,点差与执行质量影响越大。

10) 如何判断机器人“踩错市场状态”?

信号包括连续亏损显著增加、平均滑点升高、波动结构变化、趋势性下降、品种相关性变化——而策略仍按“原样”继续交易。

11) AI 或神经网络能否简单用来“预测价格”?

可以,但更有效的往往是预测概率而非价格:方向、预期波动、尾部风险与入场质量。“直接预测价格”常会过拟合。

12) 什么是基于状态的机器人(趋势/横盘/危机),为什么需要?

它先判定市场状态(趋势、区间、危机波动),再选择对应交易逻辑或降低活跃度,帮助避免在“错误天气”里交易。

13) 优化时如何避免过拟合?

通过 walk-forward 分析、区分样本内/样本外、压力测试、真实建模手续费与滑点、限制参数数量,并跨品种与周期测试。

14) 单个机器人还是机器人组合更好?

组合几乎总是更抗打:不同策略在不同状态下表现更好。趋势 + 均值回归 + “波动”组合通常能降低回撤并平滑收益。

15) “差”机器人或“差”卖家有哪些特征?

保证收益、缺乏真实执行统计、隐藏马丁/均摊且无上限、缺少清晰风险披露、只在单一时期测试、忽略手续费/滑点,以及“完美曲线”却无解释。

16) 不带营销的“量子交易”现实含义是什么?

指用量子或量子启发方法来做优化与求解:跨策略风险分配、参数选择、情景分析等。更多是算力与优化加速,而不是“猜价格”。

17) 量子计算机会带来“稳赚”吗?

不会。它不能消除市场风险。潜在优势是更快发现更稳健的策略组合配置,并更精确地适应市场状态。

18) 哪些交易任务最可能先从量子方法中受益?

组合优化(策略组合、风险约束)、大量压力情景的快速模拟,以及在超大特征空间中搜索微弱模式。

19) 机器人结果的区块链验证是什么?

把关键数据(或其哈希)固定在不可篡改系统中,用于证明报告没有“事后重画”,且统计对应真实日志与交易。

20) 这是否意味着交易数据会公开?

不一定。通常公开的不是交易本身,而是加密“指纹”(哈希)与完整性证明;细节可保持私密但可验证。

21) 市场为何需要这种验证?

为了提升信任并标准化可证明结果,减少“漂亮图但无真实执行”的比例,让机器人对比更诚实。

22) 什么是完全自治机器人(零人工干预)?

指无需人工干预:自行判定市场状态、调整风险、控制执行质量、可关闭模块,并在异常情况下进入安全模式。

23) 零人工干预系统有什么风险?

主要风险是适配错误(过拟合或漂移)、状态误判与技术故障(数据、连接、延迟)。因此“护栏”很关键:风险上限、故障安全模式与退化监控。

24) 如何判断机器人真正自治而非“营销自治”?

看是否具备:指标恶化时自动降风险、事件日志(为何启用/停用模块)、紧急停止规则、执行监控(点差与滑点),以及按市场状态输出报告。

25) 2027+ 机器人测试要求会如何变化?

测试会更像工程:强制压力测试、跨状态验证、真实执行建模,并越来越多采用外部验证(含加密验证)而非“测试器截图”。