2026_白皮书:经济新闻交易的未来——新一轮波动、算法与_AI_基础设施浪潮 December 8, 2025 – Posted in: News Trading Software

引言

经济新闻交易历来因其高波动性、快速的价格变动以及在几秒内获利的潜力而吸引交易者。然而,近年来市场经历了技术上的飞跃,彻底改变了订单执行结构、经纪商行为以及主要参与者的反应速度。

在 2024–2025 年,银行、自营交易公司(prop-trading firms)以及系统化对冲基金部署了用于处理经济数据发布的全自动化框架,这些框架基于机器学习、预测统计和超低延迟通信通道。到了 2026 年,这些趋势进一步加速,形成了一个新的环境:传统的新闻交易方式变得不再那么有效——但新的方法正在出现,并且对自动化与专业交易者都可触达。

本文件旨在对 2026 年新闻交易格局进行深入概述:

- 流动性来源如何改变,

- 点差与滑点正发生什么变化,

- 哪些算法主导市场,

- 哪些策略依然盈利,

- 掩蔽技术与 AI 驱动订单去个性化的作用,

- 交易者如何适应新的环境。

2026 年新闻交易市场:基础设施的转型

1.1. 来自银行与流动性提供方的新规则

新闻交易不再只是零售交易者之间简单的“速度竞赛”。如今的赢家是那些能够访问:

- 可机器读取的新闻数据流(machine-readable news feeds),

- 直连数据源的连接能力,

- 在 10 ms 以内运行的发布分析算法,

- 低延迟撮合引擎,

- 针对波动尖峰优化的流动性流。

银行和基金依赖预测模型,这些模型不仅分析经济指标本身,还分析市场反应的概率。这从根本上改变了数据发布后最初几毫秒内的价格行为。

在这种条件下,零售交易者无法在速度上竞争,但他们可以交易二次冲击与算法模式。

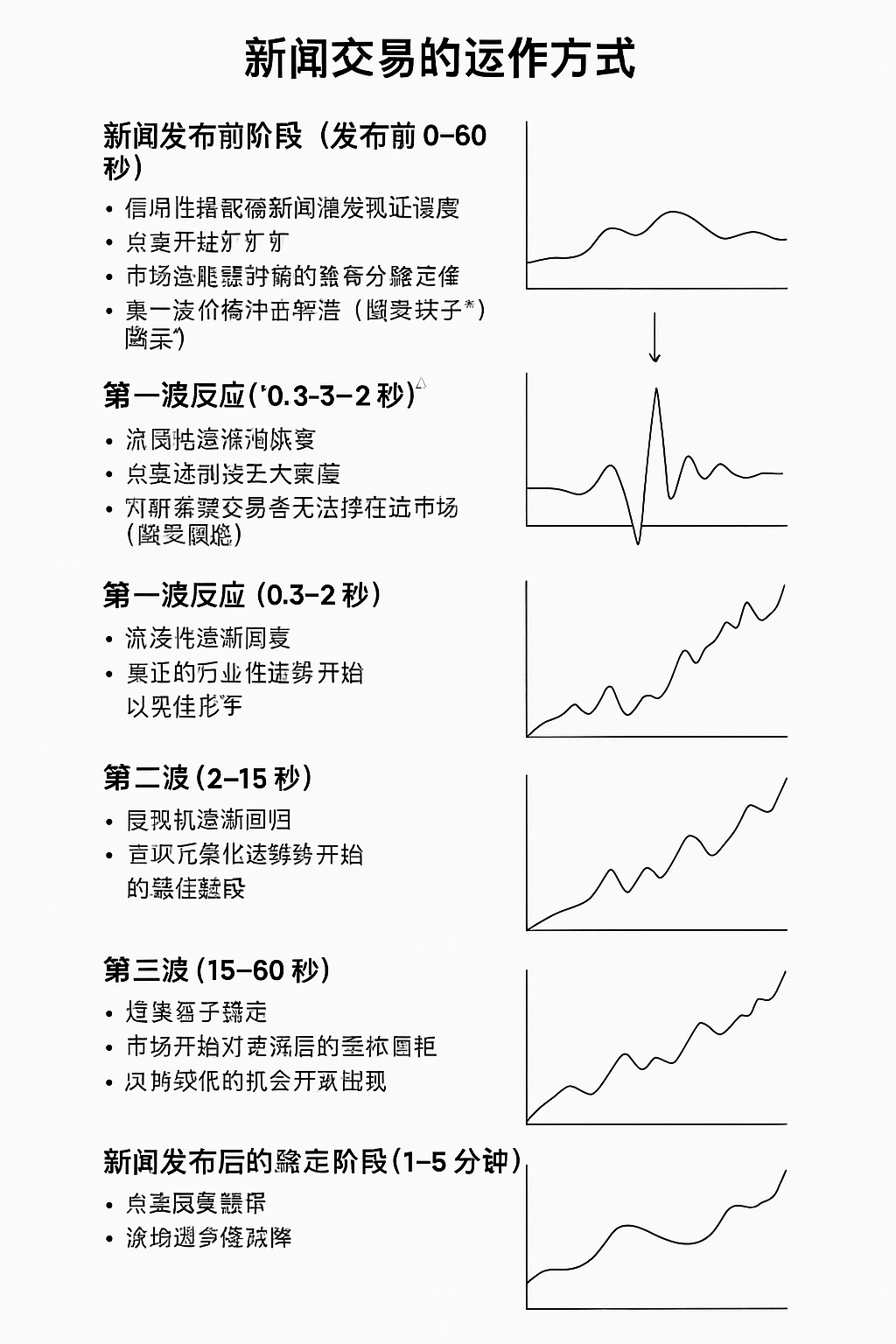

发布期间波动加剧与流动性下降

2.1. 流动性悖论

多年来,人们一直认为大型宏观经济数据发布期间流动性会增加。

自 2023 年起,情况开始反转:

由于 LP 算法重新评估风险并重构报价,前 50–150 ms 内流动性会崩塌式下降。

因此:

- 点差扩大,

- 滑点增加,

- 订单部分成交或完全无法成交,

- “空心 K 线”成为常态。

2.2. 对交易者的影响

- STOP 订单出现严重滑点,往往比预期高出数倍。

- LIMIT 订单可能因流动性消失而无法成交。

- 冲击更短但更强,容易形成假突破。

- 初始冲击后的回撤已成为主要进场点。

经纪商如何在 2026 年适应新闻交易

3.1. 扩大点差成为行业标准

在 2020–2022 年,大幅扩大点差还较为罕见;到了 2026 年:

- 许多经纪商会在发布前 3–10 秒扩大点差,

- LP 风险算法生成“防御性”定价,

- ECN 网络自动降低盘口深度。

这使经典的 Buy Stop / Sell Stop 策略风险极高。

3.2. 更严格的执行规则

经纪商现在会实施:

- 对新闻瞬间交易的限制,

- 止损/止盈挂单的最小距离要求,

- 毒性流量模式扫描(TCA + AI),

- 订单提交速度分析。

目标是保护自身免受即时套利策略的冲击。

AI 革命:人工智能如何重塑新闻交易

4.1. 用机器学习预测市场反应

在 2026 年,AI 系统会分析:

- 历史反应模式,

- 发布前的波动水平,

- 跨资产相关性,

- 假突破概率,

- 流动性参数,

- 订单簿速度。

这使得系统能够对市场行为进行概率预测,而不是试图猜测经济数据数值本身。

4.2. 基于 AI 的新闻过滤

现代系统可以:

- 忽略不太可能引发行情的发布,

- 为不同类型新闻选择最优策略,

- 动态设置止损与止盈距离,

- 确定最优的发布后进场时机。

这提升了信号质量并降低风险。

2026 年仍然有效的新闻交易策略

尽管竞争更激烈、执行条件更严格,以下策略依然盈利。

5.1. 发布后波动策略(2–15 秒后入场)

该策略基于:

- 最初几毫秒由 HFT 主导,

- 真实方向在稍后形成,

- 1–3 秒后流动性回归。

适用于主要高影响力发布,例如:

- NFP(非农就业)

- CPI(消费者物价指数)

- PMI(采购经理指数)

- FOMC

- ECB 利率决议

5.2. Fade-the-News:超强冲击后的反向交易

机制:

- 发布触发强烈的价格尖峰。

- LP 与 HFT 算法平仓或反向对冲。

- 价格回归均值区域。

尤其有效的品种:

- GBPUSD

- AUDUSD

- JPY 相关交叉盘

- 与原油新闻相关的 CAD

5.3. 二次与三次冲击交易

大多数新闻行情不是一根 K 线完成,而是呈波浪推进:

- 第一波 —— 混乱、噪声大、容易误导。

- 第二波 —— 形成真实方向偏向。

- 第三波 —— 确认趋势。

在第二或第三波入场比在第一波入场更安全、更稳定。

5.4. OCO 策略(One Cancels the Other)

许多平台需要通过机器人实现 OCO 逻辑。

现代版本包括:

- 智能化入场延迟,

- 重复订单保护,

- 滑点管理,

- 毒性控制与掩蔽。

5.5. 基于相关性的新闻配对交易

交易相关资产对,例如:

- EURUSD vs USDCHF

- EURJPY vs USDJPY

- GBPUSD vs EURGBP

可以捕捉新闻后失衡带来的类套利机会。

掩蔽与 AI 规避:2026 年的关键成功因素

在 2026 年,经纪商普遍使用:

- 订单频率与结构分析,

- 延迟套利行为检测,

- 订单时间与新闻日历的相关性分析,

- 策略分类模型。

因此,“掩蔽”成为必需。

现代掩蔽方法包括:

- 随机化订单提交时间(± X ms),

- 变化订单规模,

- 使用多种入场逻辑,

- 将交易分散到多个账户,

- 模拟“类人”下单模式。

缺乏掩蔽的系统会因执行质量下降而迅速失去盈利能力。

NewsAutoTraderPro:具备机器可读数据访问的新一代新闻自动化系统

现代新闻交易不仅需要快速反应,还需要访问专业数据流,这些数据流比普通经济日历更早提供信息。

NewsAutoTraderPro 是下一代高级系统,利用机器可读新闻流与瞬时反应算法。不同于依赖延迟日历或固定时间输入的传统 EA,NewsAutoTraderPro 连接高速 MLR(Machine-Readable Releases)流,能够精确捕捉发布瞬间并几乎立即做出交易决策。

其决策逻辑为多层结构:

- 接收结构化数据(时间、实际值、预测值、偏离度、重要性),

- 比较实际值与预期值,

- 确定主要方向偏向,

- 决定立即入场、延迟执行,或因低波动/高风险跳过交易。

这使 NewsAutoTraderPro 能比依靠定时器或本地日历的常规自动系统更快入场。

独特的新闻前锁仓功能

系统的关键优势之一是可在新闻前预先建立对冲锁仓结构。

算法:

- 发布前,机器人打开 Buy+Sell 锁仓,将风险分散到两侧相反仓位。

- 发布后,分析实际值、市场反应和冲击力度。

- 关闭不必要的一侧,保留另一侧作为方向性仓位。

- 如有需要,扩大仓位或用自适应追踪止盈管理。

这种做法避开了第一波波动的负面影响——滑点、流动性缺失、点差扩张——同时从后续冲击中获取价值。

智能过滤与风控管理

NewsAutoTraderPro 支持:

- 按新闻类型过滤,

- 针对高/中/低影响事件的独立规则,

- 可配置的入场延迟,

- 滑点上限控制,

- 低流动性条件下的风险限制。

根据官方产品页面(https://bjftradinggroup.cn/product/newsautotraderpro/),该机器人包含多种专业模式,既适用于经典新闻交易,也适用于更激进的快速数据策略与自适应订单管理。

NewsAutoTraderPro 作为 2026 年专业新闻交易生态的一部分

随着市场向自动化、快速数据处理以及更强的经纪商监控迁移,NewsAutoTraderPro 成为经济数据发布期间交易者的关键工具。凭借高速机器可读数据流、自适应算法与新闻前对冲锁仓能力,该系统提供了过去仅技术型 prop-trading firms 才拥有的优势。

执行基础设施:2026 年的技术要求

7.1. 与经纪商延迟 1–2 ms 的 VPS

即便是非 HFT 策略,在新闻期间若延迟超过 5–10 ms 也会受到严重影响。

7.2. EA 内部加速算法

现代新闻机器人必须:

- 尽量减少循环操作,

- 进行预计算,

- 避免在发布时执行重型计算,

- 依赖底层函数。

7.3. 滑点控制

现代系统会主动管理:

- 允许的最大滑点,

- 订单规模限制,

- 重试次数。

2026 年最具盈利性的新闻发布

美国

- NFP

- CPI

- Core PCE

- FOMC 利率决议

- ISM PMI

欧洲

- ECB 新闻发布会

- CPI 快速估计(Flash Estimate)

- 德国 ZEW & IFO

英国

- BOE 利率决议

- CPI

- GDP

加拿大

- CAD CPI

- BoC 利率决议

- 就业变动

日本

- BOJ 新闻发布会

- 干预(始终高风险)

这些发布会产生可靠的冲击,适合算法交易。

新闻交易相关风险

9.1. 滑点

这是 2026 年的主要问题。

只有能考虑流动性动态的自适应系统才能保持表现。

9.2. 信号不确定性

由于算法集中度上涨,市场变得更难预测。

9.3. 经纪商限制

毒性过滤可能严重恶化执行质量。

9.4. 无趋势波动

强烈冲击可能迅速反转,形成“锯齿”形态。

未来展望:新闻策略将走向何方

10.1. AI 驱动交易系统的增长

到 2027 年,大多数成功策略将依赖:

- 机器化流动性分析,

- 波动预测,

- 对市场条件的动态适应。

10.2. 流动性去中心化

加密美元、代币化资产与替代交易池将重塑执行模型。

10.3. 对混合策略的需求上升

新闻交易将更频繁地与以下策略结合:

- 套利,

- 剥头皮,

- 相关性模型,

- 长期基本面分析。

结论

2026 年的经济新闻交易正在经历根本性转变。基于发布前挂单的旧方法由于以下原因逐渐失效:

- 银行端 aggressive AI 基础设施,

- 流动性下降,

- 点差扩大,

- 滑点增加,

- 毒性流量过滤。

但对能适应的人来说,市场依然充满机会。

关键成功要素包括:

- AI 驱动的预测模型,

- 交易二次与三次冲击,

- 稳健的掩蔽技术,

- 先进的执行基础设施,

- 动态风险管理。

对于交易者与系统开发者而言,2026 标志着一个时代:赢家不再是最快的人——而是最具适应性的人。

FAQ — 2026 年新闻交易 & NewsAutoTraderPro

1. 2026 年的新闻交易与往年有何不同?

2026 年的市场由超高速机器可读新闻流、AI 驱动流动性引擎、动态点差以及来自流动性提供方的激进风控所塑造。价格反应更短、更尖锐,手动交易者几乎无法进入。成功依赖于自适应策略、智能自动化与快速结构化数据的访问——而不仅是执行速度。

2. 为什么在发布前后点差会如此剧烈地扩大?

流动性提供方在高风险时段会降低暴露。其 AI 系统会自动扩大点差、撤下挂单流动性或仅提供浅层报价。这保护了 LP 免受不可预测波动影响,但提高了交易者的执行成本。点差扩大已成为现代新闻交易的常态。

3. 为什么即便是高质量经纪商也会出现滑点?

滑点源于发布后价格快速变动与流动性碎片化。当市场移动速度超过撮合能力时,执行只能在下一可用价格完成。即便是机构交易者也会遇到滑点——这是新闻驱动市场的基本特征。

4. 2026 年手动交易者还能从新闻中获利吗?

由于自动化系统主导,手动参与第一波冲击几乎不可能。但交易者仍可从以下方式获利:

- 第二、第三波行情,

- 发布后的波动模式,

- 反转尖峰,

- 货币对之间的相关性失衡。

这些策略不需要毫秒级执行。

5. NewsAutoTraderPro 是什么?与其他新闻交易工具有何不同?

NewsAutoTraderPro 是一套先进的自动化系统,使用机器可读新闻流与实时分析来即时决策。不同于依赖延迟日历或人手输入的传统新闻机器人,它在结构化数据发布瞬间作出反应,并根据波动与偏差动态调整策略。

6. 新闻发布前的锁仓(对冲)机制如何工作?

系统会在发布前打开保护锁仓(买 + 卖)。当实际值到来后:

- NewsAutoTraderPro 分析偏差与市场反应,

- 关闭亏损一侧,

- 保留盈利方向持仓,

- 并继续自适应管理交易。

该方法在捕捉发布后主行情的同时,最大限度降低点差扩大和滑点带来的执行风险。

7. NewsAutoTraderPro 是否需要超低延迟才能有效?

不需要。低延迟虽能提升整体表现,但系统不依赖于在速度上击败机构 HFT。核心优势在于对结构化新闻数据的直接访问与智能逻辑,而非纯速度。锁仓机制与自适应的发布后策略也减少了对微秒级执行的依赖。

8. 系统如何筛选要交易的新闻事件?

NewsAutoTraderPro 内置分类引擎评估:

- 事件重要性,

- 预期波动,

- 历史反应,

- 与其他工具的相关性,

- 偏差显著性(实际 vs 预测)。

只有当统计意义上的大幅波动概率较高时才会交易。

9. 新闻交易风险大吗?

是的。任何新闻交易都因价格快速移动、短暂流动性缺口及不可预测反应而风险更高。交易者必须使用正确的风控、理解波动行为,并接受滑点无法完全消除——只能管理。

10. NewsAutoTraderPro 能与任何经纪商一起使用吗?

从技术上说可以与多数经纪商运行,但表现取决于执行模型、流动性质量、订单填充容忍度以及经纪商对高波动交易的处理方式。动态点差与激进风控可能降低效率。选择合适的交易环境至关重要。

11. 系统是否使用马丁格尔、网格或危险的资金管理?

不会。NewsAutoTraderPro 不使用马丁格尔、网格加仓或任何指数级增加风险的方式。仓位规模管理透明、可控,并基于预设的风险参数。

12. 回测对新闻交易系统有用吗?

标准回测对新闻交易不可靠,因为历史 tick 数据无法准确重现:

- 延迟,

- 盘口深度波动,

- 滑点,

- 点差爆炸,

- 流动性缺口。

只有前向测试和实盘执行才能反映真实行为。这适用于所有新闻策略。

13. NewsAutoTraderPro 如何避免被经纪商 AI 检测?

现代经纪商会用 AI 驱动的毒性订单流分析来分类策略。NewsAutoTraderPro 具备:

- 随机化执行延迟,

- 动态订单规模,

- 多套入场逻辑,

- 不可预测的时间模式,

- 跨账户的可变行为。

这降低可检测性,使订单流看起来更自然、也更像人为操作。