相同策略,两个账户:XAUUSD 上优化版与默认版延迟套利对比 July 17, 2026 – Posted in: 套利软件

BJF TRADING GROUP · SHARPTRADER OPTIMIZER

相同策略,两个账户:优化后的延迟套利参数在 XAUUSD 上实际改变了什么

我们在两个真实账户上同时运行了相同的延迟套利逻辑:相同的 1 手规模、相同的黄金品种、相同的起始余额。一个账户使用在 SharpTrader Optimizer 中调校过的参数,另一个账户使用默认设置。在约 5,700 笔交易中,优化账户不仅赚得更多,还将平均亏损降低了三分之二,并使盈利因子翻倍。以下是完整拆解。

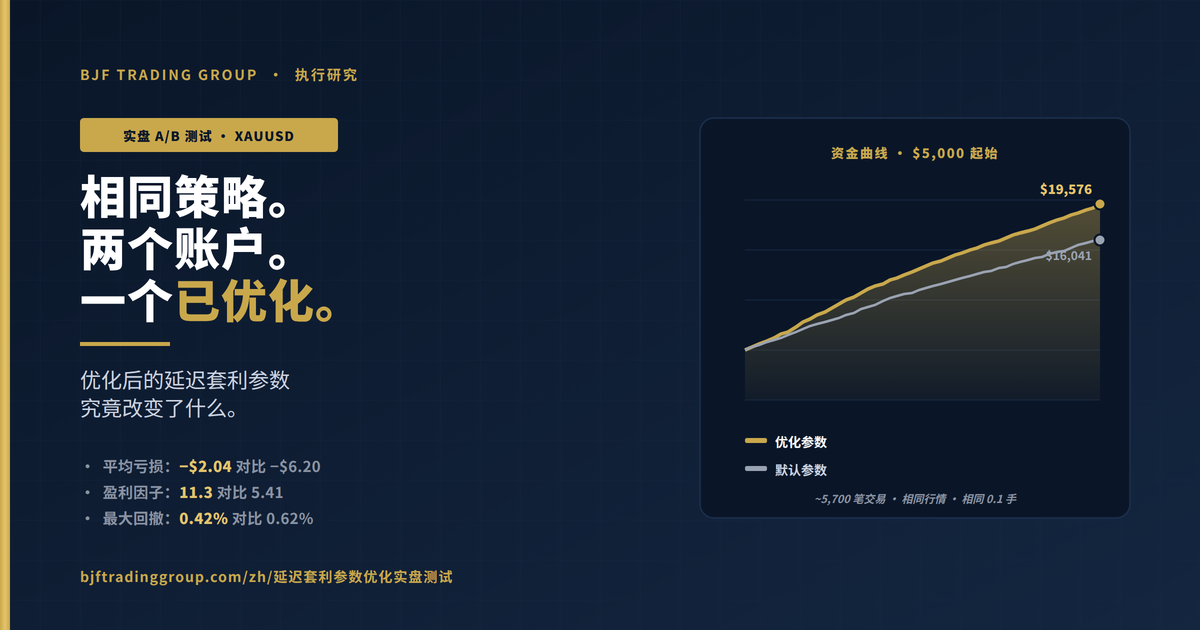

简短结论: 优化延迟套利参数并不是追求每笔交易更大的利润,而是缩小亏损交易的成本。优化账户的平均亏损从 −6.20 美元降至 −2.04 美元,平均亏损交易从 −6.2 点降至 −2.0 点,盈利因子从 5.41 升至 11.3。本次测试的净结果:在 5,000 美元本金基础上,已平仓利润为 14,576 美元 vs 11,041 美元,同时最大回撤更低。

一行看结果

两个账户都从 5,000 美元开始,并在黄金上交易相同的延迟套利入场逻辑。唯一的区别是参数集:一个来自 SharpTrader Optimizer 中的优化网格,另一个使用默认参数。以下是核心差距。

利润差距是真实存在的,但它并不是本页最有意思的数字。三次交易时段中净利润高出 32% 可能只是噪声。真正不是噪声的是优化账户如何做到这一点,而这正是值得阅读的部分。

两条资金曲线并排比较

按测试进度绘制(从已平仓交易的 0 到 100%),两条曲线都稳步上升,这正是有效套利优势应有的表现。优化后的曲线逐渐领先,并以更高水平结束,途中回撤更少、更浅。

以 5,000 美元为基准的已平仓交易资金曲线,并按测试进度标准化,以便比较两个不同交易数量(3,588 vs 2,149)。

完整数据

请从上到下阅读这张表。故事不在利润那一行,而在亏损那几行。

| 指标 | 优化后 | 默认 |

|---|---|---|

| 已平仓头寸 | 3,588 | 2,149 |

| 已平仓净利润 | +14,576 美元 | +11,041 美元 |

| 胜率 | 79.4% | 81.2% |

| 盈利因子 | 11.3 | 5.41 |

| 平均盈利 | +5.61 美元 | +7.76 美元 |

| 平均亏损 | −2.04 美元 | −6.20 美元 |

| 平均亏损交易(点) | −2.0 | −6.2 |

| 最大回撤 | 0.42% | 0.62% |

| 最大连续亏损 | 4 | 5 |

| 每笔交易净利润标准差 | 5.83 美元 | 7.12 美元 |

| 平均交易时长 | 1.4 秒 | 3.7 秒 |

反直觉的部分

优化账户的胜率更低(79.4% vs 81.2%),平均盈利也更小(5.61 美元 vs 7.76 美元)。按简单评分表来看,它似乎更差。然而它在更低风险下赚了更多钱。为什么?因为它的亏损交易成本只有三分之一。在延迟套利中,每笔交易的优势非常小,而你的敌人是糟糕的执行。收紧亏损尾部,后面的所有指标都会改善。

为什么亏损尾部是延迟套利的全部关键

延迟套利信号只存在几毫秒。你依据的是一个市场已经移动到、而另一个市场尚未跟上的价格。当执行干净时,你赚取几个点。当执行变慢时,你想要的价格已经消失,而你现在持有的是一个已经发生的行情走势的错误方向。这就是滑点入场,而滑点入场正是资金流失的地方。

看看默认账户的平均亏损交易:−6.2 点。这并不是策略对方向判断错误。胜率证明方向判断没有问题,81% 的交易是盈利的。−6.2 点是执行成本:信号触发价格与账户实际成交价格之间的差距,加上穿越订单簿时支付的可变点差。优化账户为同类亏损交易只支付了 −2.0 点。同样的优势,只有三分之一的泄漏。

这里的“优化”意味着什么

- 更严格的入场延迟预算。 优化后的参数集只在建模的往返执行时间仍落在套利有效窗口内时才行动。过期信号会被跳过,而不是延迟入场。

- 考虑点差的触发机制。 入场会根据实时可变点差进行过滤,而不是依赖固定假设,因此账户不再为穿越临时变宽的订单簿支付额外成本。

- 更快的出场处理。 平均交易时长从 3.7 秒降至 1.4 秒。头寸会在价格错位仍对你有利时关闭,而不是多持有一拍。

- 更高选择性,而不是更高激进度。 优化账户总体交易更多,但每笔交易都通过了更严格的执行质量标准。数量上升,是因为一旦停止接受昂贵信号,便宜且干净的信号其实很多。

测试如何进行

设计: 两个真实账户,在相同市场时段并行运行,因此两者看到相同的价格走势和相同的流动性条件。

受控变量: 相同交易品种(XAUUSD)、相同固定手数(1.0)、相同起始余额(5,000 美元)、相同经纪商条件、相同延迟套利核心逻辑。

唯一改变的变量: 参数集。账户 A 使用 SharpTrader Optimizer 参数网格中选出的值。账户 B 使用默认参数。

窗口: 2026 年 6 月 19 日至 22 日。优化账户已平仓 3,588 个头寸,默认账户已平仓 2,149 个头寸。

两个账户同时运行,才让比较公平。如果你周一优化、周二运行默认设置,任何差异都可能只是周一与周二的差异。并排运行时,市场是常量,参数才是唯一能够解释差距的因素。

Optimizer 如何找到这些参数

这些参数不是来自猜测,也不是来自对漂亮资金曲线的曲线拟合。它们来自 SharpTrader Optimizer 中的网格搜索,该工具专为按真实市场处理方式评估执行敏感型策略而构建。对于延迟策略来说,有四点让这次搜索值得信赖:

真实 Tick 数据

搜索运行在真实历史 Tick 流上,而不是 K 线近似数据。对于一个活在单个 Tick 错位中的策略来说,K 线数据会隐藏你真正想捕捉的东西。

执行时间建模

你可以设置现实的订单执行延迟(以毫秒计),Optimizer 会显示它如何改变结果。标准回测工具假设零延迟成交,而这正是让延迟策略在纸面上看起来比实盘更好的假设。

每个 Tick 的可变点差

历史点差会逐 Tick 应用,而不是作为固定经纪商默认值。入场和出场都会按当时实际存在的点差计费,因此 −6.2 与 −2.0 点的差异会在测试中显现,而不是等到实盘才让你付出代价。

双边滑点

开仓和平仓的滑点会独立建模。延迟策略可能在入场或出场时发生滑点,Optimizer 会为两者计价,而不是假设出场免费。

此外,网格搜索会以高利用率运行在所有 CPU 核心上,因此超过 100,000 组参数组合的搜索可以在数小时内完成,而不是数天。24 小时绩效热力图还会显示黄金上哪些交易时段真正承载了优势。本次测试中的参数,只是在诚实计入执行时间、可变点差和双边滑点 得分最高的一组。

如果你交易延迟套利,应从中得到什么

- 停止为胜率优化。 从胜率看起来更差的账户赚了更多钱。应优化盈利因子和平均亏损规模。

- 你的亏损是执行指标,不是方向指标。 当 80% 的交易盈利时,−6 点平均亏损说明的是成交和点差,而不是信号。应在执行层修复它。

- 默认设置是起点,绝不是终点。 默认参数集是盈利的。但它也留下了大约三分之一的净利润,并为此承担了更高回撤。

- 在开启延迟和可变点差的情况下测试。 任何假设零延迟成交和固定点差的回测,都会高估延迟策略,并隐藏最重要的参数。

常见问题

不是。在这次测试中,优化账户进行了更多交易(3,588 vs 2,149),但仍然取得了更高的盈利因子(11.3 vs 5.41)。改进来自更便宜的亏损交易,而不是减少交易。

因为利润等于胜率乘以平均盈利,再减去亏损率乘以平均亏损。将平均亏损从 −6.20 美元降至 −2.04 美元,抵消并超过了略低胜率和较小平均盈利的影响。数学更奖励亏损控制,而不是高命中率。

三天对于判断绝对收益来说很短,因此我们强调的是结构性指标,而不是美元总额。在约 5,700 笔交易中,平均亏损、盈利因子以及每笔亏损交易的点数成本差异,比醒目的净利润数字稳定得多。美元差距可能缩小,但亏损尾部差距是参数本身的属性。

方法可以迁移,但参数不能。每个品种都有自己的点差行为、波动性和执行特征,因此应针对每个品种重新运行网格搜索。这里选择黄金,是因为它的点差和 Tick 行为使执行成本更容易看清。

控制入场和出场的延迟与点差阈值。这些阈值通过参数网格调校,该网格使用真实 Tick 数据、建模执行时间、每 Tick 可变点差和双边滑点进行评分。两个账户的核心策略逻辑完全相同。

订阅 BJF 交易研究

新的执行研究、Optimizer 教程和产品发布 – 我们发布时即发送给你。

用你自己的参数运行同样的测试

SharpTrader Optimizer 使用真实 Tick 数据、建模执行时间、可变点差和双边滑点来评估延迟策略,然后交给你一组经受住这四项检验的参数。找到不仅在纸面上、也能在实盘环境中站得住的策略版本。