BJF TRADING GROUP · 策略指南

配对交易是最古老的统计套利形式,即在两个历史上相关联的工具之间的价差偏离其均值时交易该价差,并押注其回归,而不是押注方向。在外汇中,它有两个股票配对交易没有的难题:央行事件可能使相关性突然断裂,而经纪商的执行质量决定了两条腿同时交易后,每笔交易的优势是否还能保留下来。本页介绍其数学逻辑、候选配对选择、大多数零售交易者从不衡量的执行层,以及该策略仍然有效的条件。

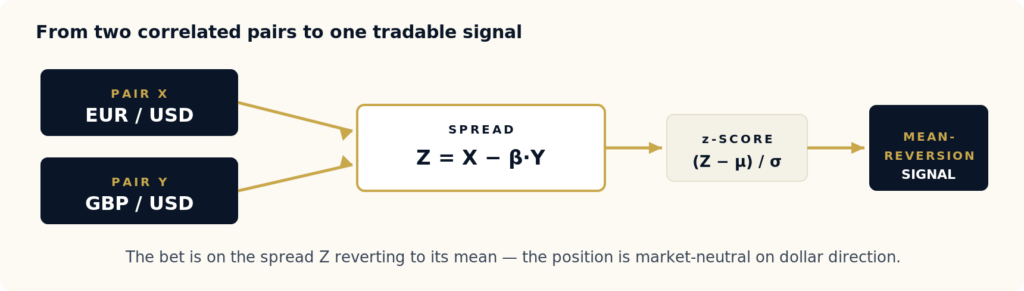

配对交易是一种市场中性的统计套利策略:你识别两个因共同经济驱动因素而价格同步变动的工具,在它们之间构建价差,并在该价差异常偏离历史均值时进行交易,即做多落后者、做空领先者,押注价差回归。该头寸不带方向性观点;它赚的是缺口收敛的钱,而不是任一工具上涨或下跌的钱。

在股票中,“配对”是同一行业的两只股票。在外汇中,一个配对是两个货币对,也就是总共四种货币,因此你交易的是两个价差之间的价差。当美元走强时,EURUSD 和 GBPUSD 都会下跌;它们之间的关系远比任一货币对本身更稳定。配对交易隔离这种关系,并忽略美元方向。

图1 — 两个结构上相关联的货币对被组合成一个单一价差;其 z-score 驱动机械化的进场/出场规则。

结构性联系是该策略可行的原因。如果两个货币对没有一起移动的经济原因,例如共同基准货币、共同商品敞口或共同风险情绪环境,那么历史相关性只是巧合,并会在第一次压力测试中破裂。配对交易属于更广泛的外汇套利策略家族;不同于延迟套利或三角套利,它利用的是统计低效,而不是定价或速度低效,因此它能够容忍较慢的执行,但要求严格得多的风险控制。

起点是协整检验。如果两个价格序列 X 和 Y 存在一个常数 β,使得价差 Z = X − β·Y 是平稳的,即它随时间具有稳定的均值和方差,并且偏离会回归,那么这两个序列就是协整的。单靠相关性是不够的:两个序列可以高度相关,却仍然永久性地分离。协整是更强的属性,才真正能够支持均值回归交易。

标准流程是 Engle-Granger 两步法:先将 X 对 Y 回归以估计 β,然后使用 Augmented Dickey-Fuller(ADF)检验对残差序列 Z 进行单位根检验。如果 ADF 拒绝单位根原假设(通常为 p < 0.05),则存在一个均值回归价差。随后你根据价差计算其 z-score,也就是当前价差距离其均值有多少个标准差,并据此交易。

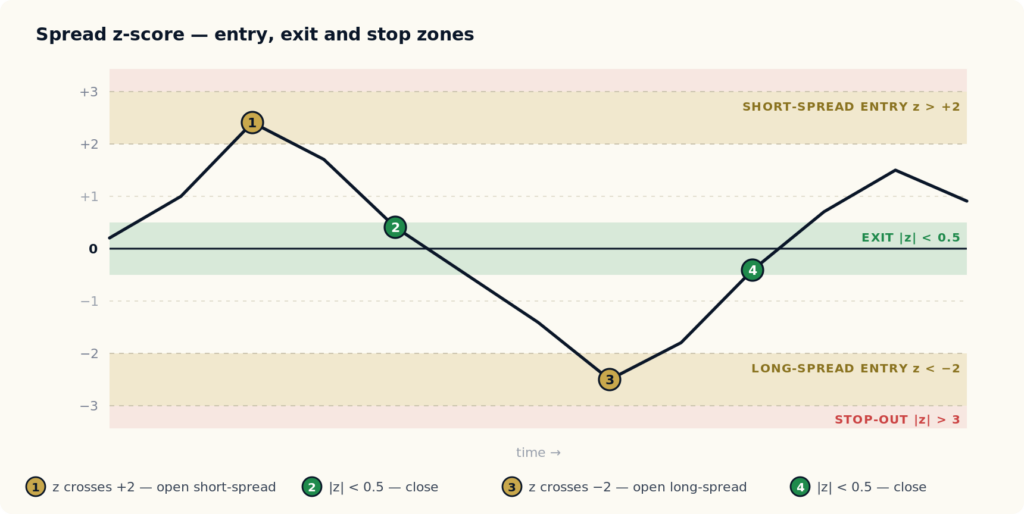

图2 — 机械化交易规则。当价差拉伸超过 ±2 个标准差时进场,向均值回归时平仓,超过 ±3 时止损(关系已经破裂)。

该规则刻意保持机械化:

| z-score 条件 | 操作 | 理由 |

|---|---|---|

| z < −2 | 进入多价差(买入 X,按 β 比例做空 Y) | 价差异常压缩;押注向上回归 |

| z > +2 | 进入空价差(卖出 X,买入 Y) | 价差异常拉伸;押注向下回归 |

| |z| < 0.5 | 退出头寸 | 价差已经回归;优势已经被捕获 |

| |z| > 3 | 立即止损 | 关系很可能已经破裂 — 这是制度变化,不是噪音 |

±2 的进场阈值和 ±0.5 的退出阈值是惯例,而非推导结果。在实盘中,它们会基于 walk-forward 数据按配对优化,但这个模式是通用起点。难点不在规则本身,而在于确保价差确实协整,并且执行层不会吞噬优势。

天真的做法是扫描所有流动性外汇品种组合,并保留最协整的组合。这正是配对策略在回测中有效、在实盘中失败的最常见原因。35 个主要和交叉货币对可产生 595 个候选配对;在 p < 0.05 时,其中约 30 个会纯粹因为偶然被检验为“协整”。通过数据挖掘寻找协整,找到的正是这些巧合。

稳健的方法从经济结构开始,只把数据作为过滤器。先构建确实存在共同运动理由的候选集群,再进行检验:

| 集群 | 示例配对 | 经济联系 |

|---|---|---|

| 共同基准的欧盟区域 | EURUSD vs GBPUSD | 两者都是以美元计价的欧洲区域货币;共同响应美元走强环境 |

| 商品出口国 | AUDUSD vs NZDUSD | 两者都是太平洋商品货币,且都暴露于中国需求 |

| 石油货币 | USDCAD vs USDNOK | 两者在报价货币一侧都涉及石油出口经济体;价差跟踪加拿大与挪威的差异 |

| 套利息差 / 收益率集群 | AUDJPY vs NZDJPY | 两者都反映高利率货币与日本之间的收益率差异 |

| 避险货币组 | USDJPY vs USDCHF | 两者都响应全球避险资金流,但速度不同 |

| 共同基准,报价分离 | EURJPY vs EURUSD | 相同基准货币(EUR);价差是日元相对美元强弱的代理指标 |

在每个集群内,对 3 个月、6 个月和 12 个月滚动窗口运行协整检验。只保留在三个窗口中检验都成立的配对。一个在 12 个月窗口中协整、但在 3 个月窗口中不协整的配对,说明其所处环境已经在变化。多窗口确认是区分真实协整与特定环境巧合的最佳过滤器。

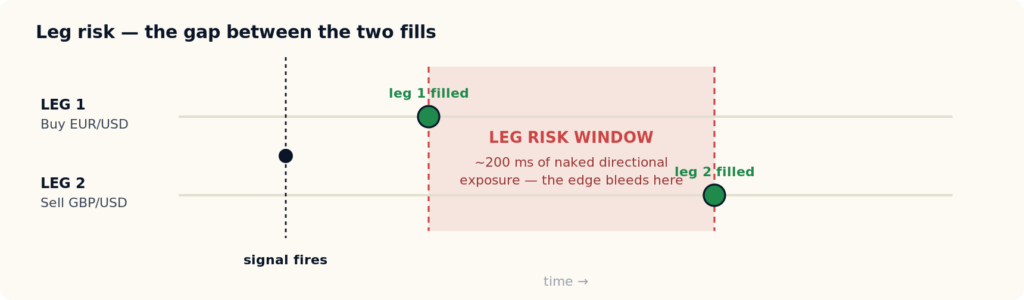

这是大多数配对交易教程跳过的部分。配对信号会打开两个同步头寸。如果两条腿没有在同一瞬间执行,你就暴露于腿部风险,也就是第一笔成交与第二笔成交之间的空档中出现裸露方向性敞口。对于每笔交易只瞄准 0.5 到 1.0 点均值回归优势的策略,即使快速移动的价差中只有 200 ms 的腿部延迟,也可能在第二条腿成交前抹掉优势。

图3 — 如果两条腿没有同时成交,头寸将在空档期间暴露于方向性风险。在低于 1 点的优势中,这个空档就是盈利策略与盈亏平衡策略之间的差别。

三个执行变量决定配对交易能否在实盘中生存,而它们都不会出现在标准经纪商评测中:

这些变量可以从交易报表中衡量,但大多数零售交易者在投入资金前从不测量它们。我们正是为此开源了一套方法和工具包,请参阅外汇经纪商执行审计工具包(BEQI),它会根据你自己的报表为撮合延迟、滑点不对称和点差扩大打分。同样会破坏延迟套利的执行时间空档,也会以双倍形式作用于配对交易:请参阅为什么对延迟敏感的回测无法在实盘中生存。

对 2026 年的诚实回答是,配对交易仍然有效,但只在狭窄条件内有效。该策略并没有死;死的是数据挖掘版本。

|

有效的条件 保持优势完整的条件

|

失败的条件 悄悄摧毁它的条件

|

根据我们通过零售外汇 venue 部署统计套利策略的经验,最常见的失败模式是经纪商选择,而不是策略设计。一个设计正确的配对策略,如果运行在执行质量差的经纪商上,仍然会亏钱;同一策略在快速、对称的 venue 上仍然有效。在信任回测之前,先衡量 venue,我们的外汇套利经纪商指南介绍了应关注的内容。

配对交易是六类外汇套利策略之一。每一类利用不同的低效,并要求不同的基础设施。理解配对交易所处的位置,有助于明确它需要什么、不需要什么。

| 策略 | 利用的低效 | 对延迟的敏感度 | 典型持仓周期 |

|---|---|---|---|

| 配对交易 | 统计 — 价差偏离均值 | 低到中等 | 数小时到数天 |

| 延迟套利 | 速度 — 更快的数据源对比更慢的经纪商报价 | 极高 | 毫秒到秒 |

| 新闻交易 | 信息 — 发布后的反应窗口 | 极高 | 毫秒到分钟 |

| 三角套利 | 定价 — 三个货币对交叉汇率不一致 | 高 | 低于一秒 |

| 锁仓套利 | 跨 venue — 不同经纪商之间的对冲头寸 | 中等 | 分钟到数天 |

要点是:配对交易是套利家族中最能容忍延迟的策略,因此没有同地托管基础设施的交易者也能使用。但这种容忍只是相对的。腿部风险仍然重要,该策略用统计风险(相关性崩溃)取代了主导延迟套利和新闻交易的速度风险。你不需要最快;你需要在配对选择和制度风险上最有纪律。

配对交易之所以有效,是因为相关性稳定。当相关性破裂时,它就停止有效,而相关性往往是突然破裂,不是逐渐破裂。每个配对交易者都应在回测中建模三个事件:

风险管理的应对应该是结构性的,而不是参数性的:当 |z| > 3 持续超过两个交易日时严格止损;头寸规模与距离重大央行事件的接近程度成反比;在预定高影响发布前后 24 小时内不新开仓;每季度进行 walk-forward 重新检验,不再协整的配对应淘汰,而不是重新优化。

一个实用的头寸规模经验法则,将规模与价差自身波动率和止损距离相联系:

# 配对交易头寸规模 position_size = (E × R) / (|β| × 3 × σ) E = 账户权益 R = 每笔交易风险占权益的比例(通常为 0.5%–1%) β = 协整系数(回归斜率) σ = 价差 Z 的历史标准差 3 = 止损 z 阈值

β 缩放使两条腿保持价值中性,而不是合约中性。对于多配对组合,应限制所有开放配对的总名义金额,并将同时持仓限制在少数不同的协整关系中。超过这个范围,你不是在分散,而是在集中暴露于连接这些配对的共同因子。

配对回测之所以高估实盘优势,是因为标准策略测试器假设零延迟成交和固定点差,而腿部风险与信号时刻的点差扩大正好违反这两个假设。配对策略需要在同时包含这两者的条件下测试。

SharpTrader Optimizer正是为此而构建。它基于真实历史 tick 流进行回测,而不是使用 K 线近似;它允许你以毫秒为单位设置现实的订单执行时间,并查看它如何改变结果;它还按 tick 应用可变历史点差,并对每条腿的开仓和平仓分别建模滑点。对于两条腿策略,这意味着回测反映了图2和图3所描述的腿部风险窗口和信号时刻点差扩大,而不是假装它们不存在。24 小时表现热力图还会显示某个配对的价差在哪些交易时段回归得最干净。

外汇中的配对交易是一种市场中性策略,交易两个结构上相关联的货币对之间的价差,总共涉及四种货币。当价差异常偏离其历史均值时,你做多落后者、做空领先者,押注价差回归。该头寸对任何单一货币都没有方向性观点;它只从缺口收敛中获利。

配对交易是统计套利最原始、最简单的形式。统计套利是更广泛的类别,指任何利用工具之间统计关系的策略,包括多资产篮子和因子模型。配对交易是双工具情形:一个价差、一个协整关系、一个 z-score。

最佳候选具有真实经济驱动因素:EURUSD 和 GBPUSD(共同美元敞口)、AUDUSD 和 NZDUSD(太平洋商品出口国)、USDCAD 和 USDNOK(石油货币)、AUDJPY 和 NZDJPY(套利息差/收益率集群)。避免只因为回测说它们协整而选择配对。在 595 种可能组合中,约 30 个会仅因偶然而被检验为协整。

有效,但只在狭窄条件内有效:配对具有经济合理性,执行 venue 快速且对称,头寸规模尊重制度变化风险,并进行季度 walk-forward 验证。数据挖掘版本的配对交易无效;它其实从未真正有效,只是在回测中看起来有效。纪律化版本仍然可行。

腿部风险是指配对交易第一条腿成交与第二条腿成交之间的裸露方向性敞口。配对信号会打开两个应当同步的头寸;它们之间任何延迟空档都会让账户暴露于方向性风险。对于瞄准低于 1 点优势的策略,即使快速移动价差中只有 200 ms 的腿部延迟,也可能在第二条腿确认前抹掉优势。

四个原因:数据挖掘式配对选择带来的虚假协整;每个往返四次成交中累积的滑点;固定点差回测忽略的信号时刻点差扩大;以及被排除在测试窗口之外的相关性崩溃事件(2015、2020、2022–2023)。这些因素合在一起,可能使实盘优势比回测小 30–50%,甚至变成负数。

延迟套利利用速度低效,即更快的价格源对比更慢的经纪商报价,并且对延迟极其敏感,持仓时间为毫秒级。配对交易利用统计低效,即价差均值回归,持仓时间为数小时到数天,并且更能容忍延迟。配对交易用统计风险(相关性崩溃)替代了主导延迟套利的速度风险。

使用基于真实 tick 数据运行的测试器,允许设置非零订单执行时间,并应用可变历史点差,同时对每条腿的开仓和平仓分别建模滑点。标准测试器假设零延迟成交和固定点差,而腿部风险和信号时刻点差扩大正好违反这两个假设。SharpTrader Optimizer正是为建模这些变量而构建。

新文章、研究报告和产品发布,会在发布时发送给你。

一个在零延迟、固定点差回测中看似盈利的配对策略,实盘中可能只是盈亏平衡。SharpTrader Optimizer 使用真实 tick 数据进行回测,支持可配置执行时间和可变点差,并对两条腿的开仓和平仓都建模滑点,因此结果反映腿部风险,而不是隐藏它。