Phantom Drift – 绕过经纪商反套利插件f August 22, 2025 – Posted in: 套利软件

Phantom Drift(幻影漂移) 是一种混合型交易解决方案,它结合了套利(Arbitrage)的优势与马丁格尔(Martingale)式风险管理的韧性。其目标是在最大限度降低经纪商检测风险的同时,确保资本的稳定增长。

视频 1. – 关于 Phantom Drift 表现的 YouTube 短视频

该策略展现了平滑的权益曲线,并保持了套利系统的执行速度。

| Phantom Drift 指标 | 数值 |

| 总交易数 | 4821 |

| 盈利交易数 | 2785 |

| 亏损交易数 | 1955 |

| 胜率 % | 57.77 |

| 总利润 | 62,359.36 |

| 每笔交易平均利润 | 13.0 |

| 单笔最大盈利 | 9800.0 |

| 单笔最大亏损 | -3215.4 |

| 最盈利的交易品种 | XAUUSD |

高级 Phantom Drift 指标

| 高级指标 | 数值 |

| 平均持仓时长 (秒) | 9492.03 |

| 持仓时长中位数 (秒) | 60.0 |

| 类套利交易 (<60 秒) | 2101 |

| 套利交易占比 | 43.58% |

Phantom Drift 权益曲线

(点击查看所有绩效指标)

Phantom Drift 如何掩盖套利行为

传统套利因超短持仓时间和重复性模式而容易被经纪商检测。Phantom Drift 通过以下方式解决:

- 逐步建仓(模拟马丁格尔)。

- 持仓时间更长(平均超过 2 小时)。

- 采用灵活的手数配置,而非线性加倍。

- 混合多种交易品种,重点集中在黄金 (XAUUSD)。

- 类套利交易占比不足 50%,隐藏在更广泛的中长期交易流中。

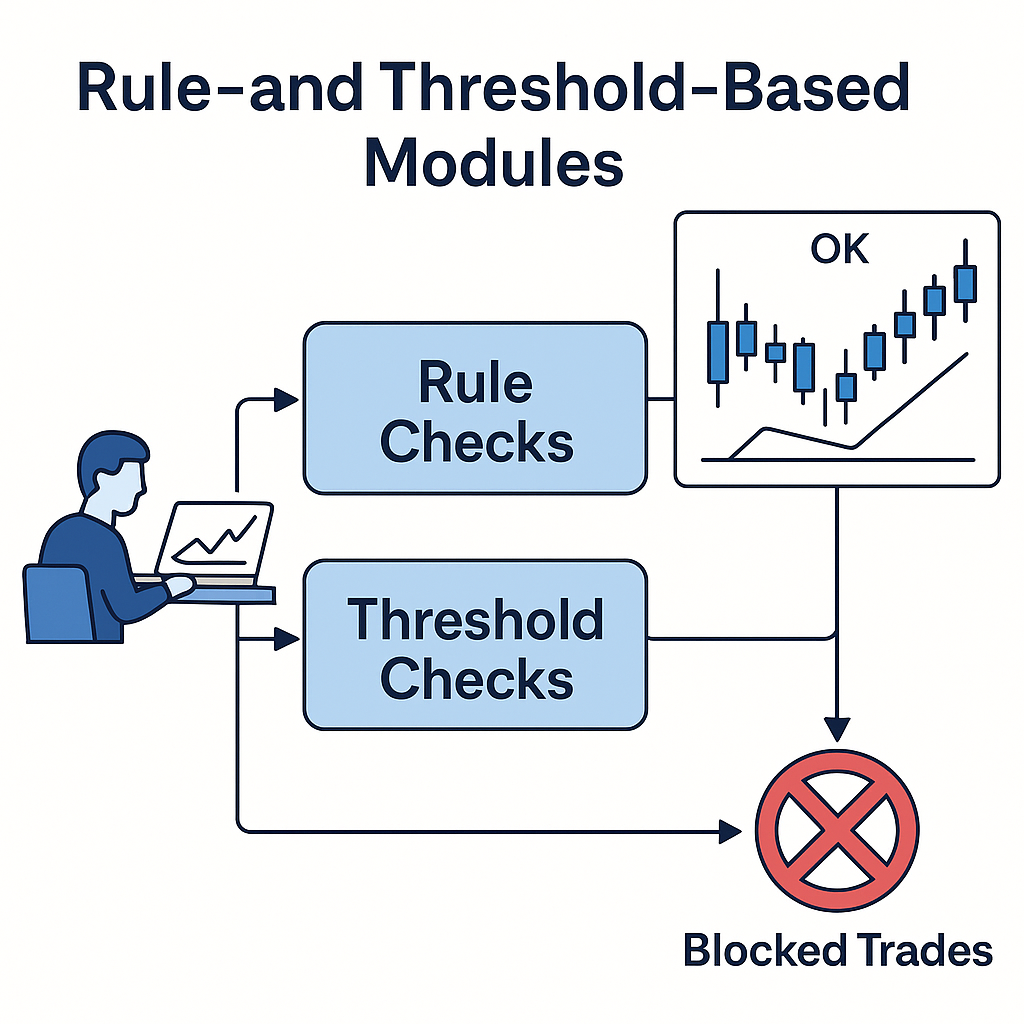

绕过经纪商反套利插件

经纪商的反套利系统可分为两类:

基于规则与阈值的模块 —— 由零售经纪商实施:限制最低持仓时间内的平仓或再入场,限制下单频率,从而阻断剥头皮和新闻驱动的瞬间交易。

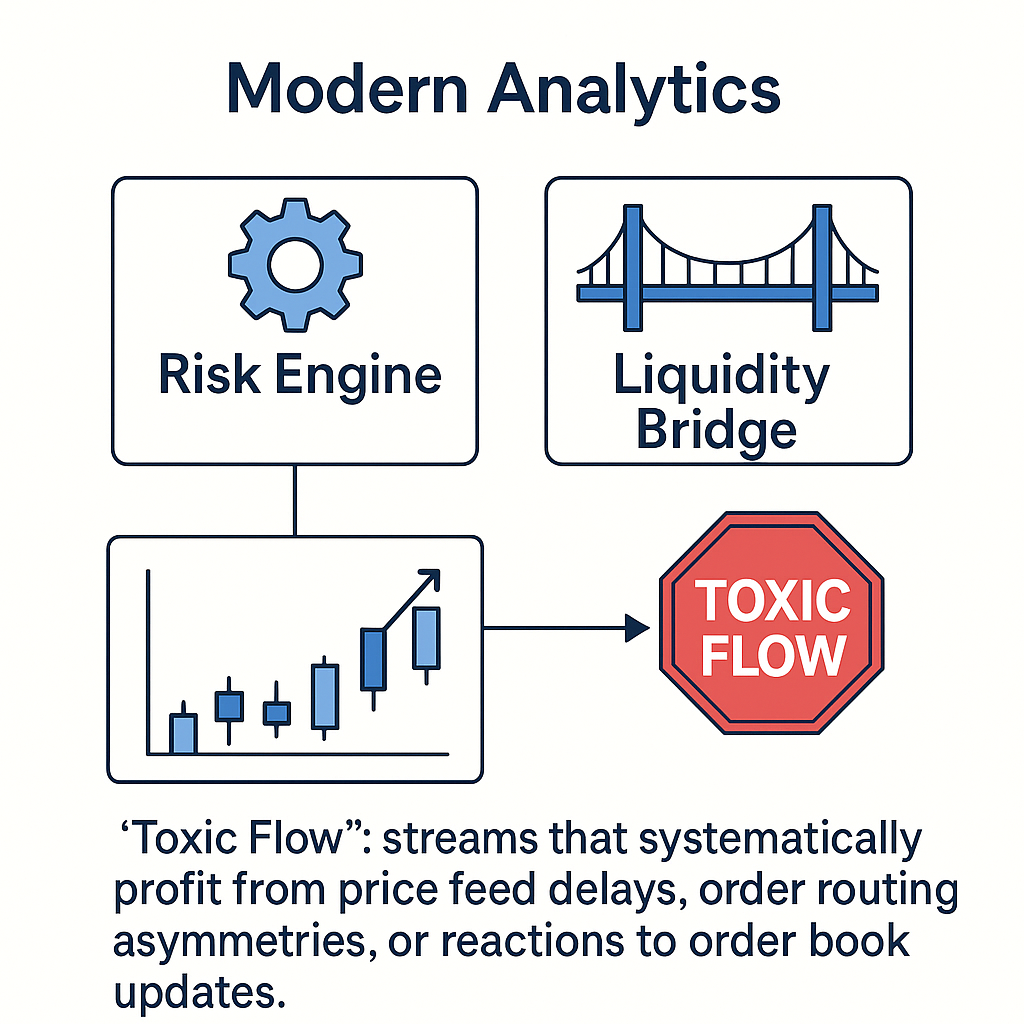

现代分析型系统 —— 风险引擎和流动性桥会标记“有害流量(toxic flow)”:即系统性利用报价延迟、订单路由不对称或订单簿更新反应获利的交易。某些系统甚至利用 AI 神经网络,在毫秒级别实时分类交易“毒性”。

Phantom Drift 的设计目标是降低在所有检测维度上的暴露。通过长尾持仓分布、非线性手数进程、多样化的平仓逻辑,它的交易特征更接近自然交易流,从而降低被检测风险。

结论

Phantom Drift 结合了套利机会与马丁格尔的稳健性。它是交易者和资金管理公司(Prop Firms)的强大且安全的工具,确保资本稳定增长、友好的执行方式,以及透明的绩效统计。

❓ 常见问题 – Phantom Drift 策略

1. 什么是 Phantom Drift?

它是一种 混合型交易策略,结合了套利的精准性与马丁格尔式的风险管理。

2. 与传统套利有何不同?

平均持仓时间更长(约 2 小时 38 分钟)。

胜率约 58%,胜负比例更平衡。

包含受控回撤,模拟自然交易。

3. 为什么不是 100% 胜率?

100% 胜率是经纪商和风控引擎的 警示信号。Phantom Drift 刻意保持盈亏平衡,从而看起来像正常的人工交易。

4. 如何绕过反套利插件?

分散交易时间与品种。

使用非线性手数进程。

生成“类人类”的滑点与持仓分布。

新闻事件期间减少暴露。

5. 交易哪些品种?

主要集中在 XAUUSD(黄金),同时也交易 EURUSD、GBPUSD、USDJPY 等主要货币对。

6. 报告中显示的账户结果?

起始余额:9,800 美元(2025 年 6 月 11 日)

当前余额:62,000+ 美元

总交易数:4,821

胜率:57.7%

单笔最大盈利:9,800 美元

单笔最大亏损:–3,215 美元

7. 适合资金管理公司 (Prop Firms) 吗?

是的。凭借 平衡的风险特征、隐蔽的交易流、稳定的权益曲线,非常适合资金挑战与长期交易。

8. 经纪商还能检测到吗?

大多数情况下不会。但在少数情况下,做市商可能通过人工分析延长执行时间。

9. 能描述一下算法吗?

具体算法 不公开,以防经纪商调整其插件进行针对性拦截。关键在于结果:稳定增长、真实的交易分布、可持续的表现。